לקום ולשכב

לעבור עצמאית משכיבה לישיבה, כולל קימה.

שאלון אבחון קצר להערכה ראשונית של זכאותכם.

נבחן את העובדות ונעריך כדאיות משפטית.

נכין טיעונים חזקים, בליווי עו"ד מנוסה.

סיום ההליך בהצלחה מול חברת הביטוח.

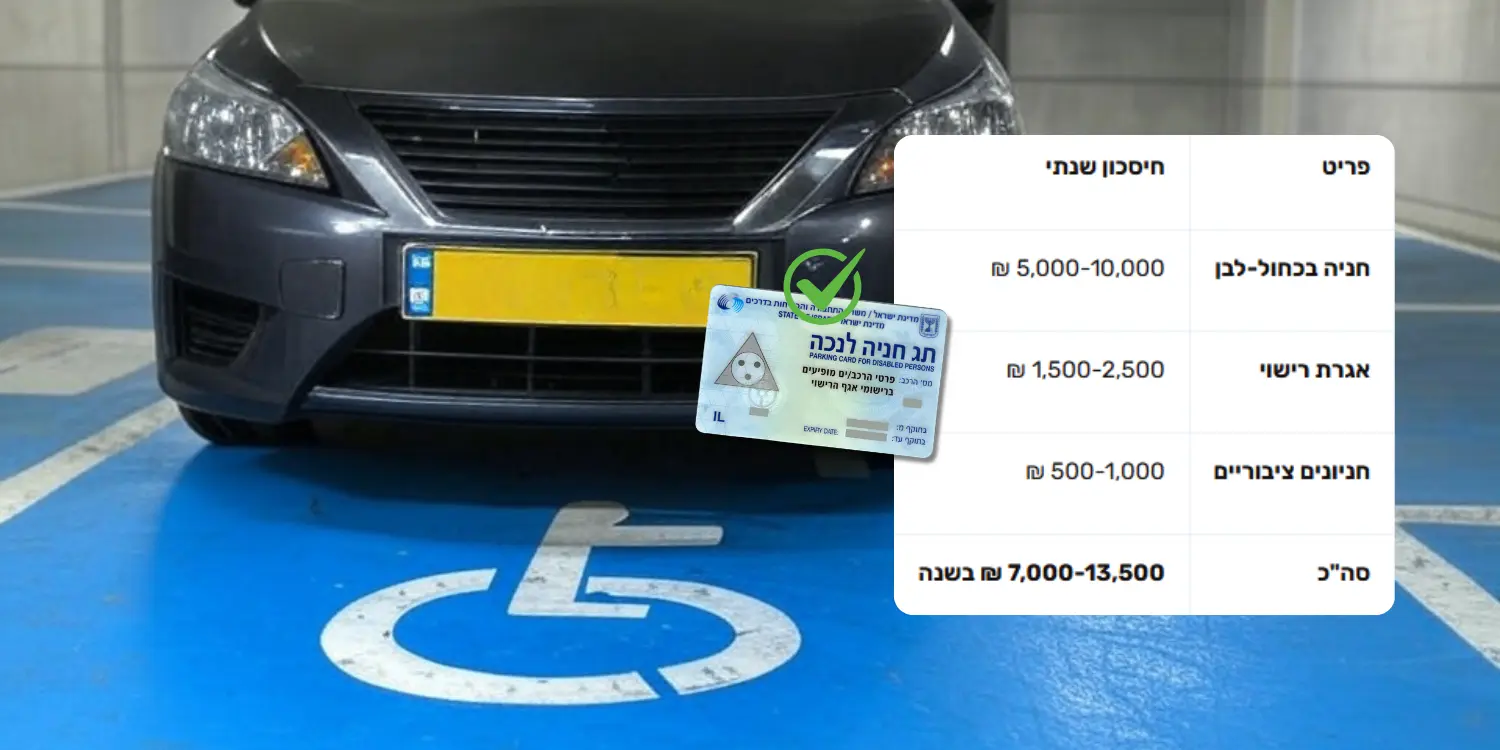

לפי נתוני רשות האכיפה והגבייה, 570 אלף ישראלים הם חייבים פעילים בהוצאה לפועל נכון לסוף 2024.

הקטגוריה קפצו – מ-551 אלף בסוף 2022 ל-563 אלף בסוף 2023 ועולה. בעקבות מלחמת חרבות ברזל, הרשות צופה גידול נוסף.. המדינה שלנו רבויה מלחמות.. משרד האוצר צריך להתמודד עם גל הבקשות להוצאה לפועל עם אנשים שלא התמודדו עם ההפסדים במלחמות האחרונות, חרבות ברזל ו- "שאגת הארי"

מי שמקליד "הלוואה בהוצאה לפועל" בגוגל מחפש בדרך כלל פתרון אחד מתוך שלושה: כסף לסגירת התיקים, מינוף לפעילות עסקית חדשה, או דרך לעקוף את ההגבלות הבנקאיות. הבעיה היא שרוב הפתרונות שמופיעים בתוצאות הראשונות הם הלוואות חוץ-בנקאיות בריבית גבוהה – בזמן שיש פתרון רשמי וזול הרבה יותר שלא מקבל מספיק חשיפה.

מי נחשב חייב בהוצאה לפועל

חייב בהוצאה לפועל הוא מי שנפתח נגדו תיק לגביית חוב לאחר אחד מאלה: שיק שחזר, הלוואה שלא נפרעה, פסק דין שלא קוים, או חוב למדינה.

הסנקציות מתחילות 30 יום אחרי קבלת אזהרה רשמית: עיקול חשבון בנק, עיקול משכורת (עד 80%), עיקול רכב, עיכוב יציאה מהארץ, הגבלת רישיון נהיגה.

מ-46% מתיקי חדלות הפירעון שנעשה בהם ניסיון לגיבוש הסדר תשלומים ב-2024 הושגו הסדרים, לעומת 28% ב-2023. כלומר: יש סיכוי טוב לפתרון – אם פונים נכון.

תוכנית חוף מבטחים – הפתרון הרשמי החינמי

תוכנית "חוף מבטחים" היא מיזם של קרן עוגן (מספר רישיון 55055) בשיתוף קרן התובענות הייצוגיות במשרד המשפטים. פועלת מאז מרץ 2023.

הפתרון: הלוואה ללא ריבית וללא הצמדה לכיסוי החוב, בליווי פיננסי אישי. בשנה וחצי הראשונות סייעה ל-200 משפחות להפחית חובות בממוצע ב-40%.

פרט תנאי סכום הלוואה מקסימלי עד 60,000 ש"ח ריבית 0% נומינלית (ללא הצמדה) תקופת החזר עד 5 שנים תקרת חוב להצטרפות 180,000 ש"ח דמי טיפול 200 ש"ח ערב חובה (אחד לפחות) הכנסה מינימלית מעל 3,000 ש"ח נטו מיגיעה אישית רצף תעסוקתי 12 חודשים באותו מקום עבודה מי שמתאים יקבל גם ייעוץ פיננסי אישי וטיפול בהסדר החוב מול הנושים. זה מה שהופך את התוכנית לפתרון הוליסטי, לא רק העברת חוב.

הקרן הוקצתה ב-53 מיליון ש"ח לטיפול ב-1,650 משפחות במהלך 8 שנים. כלומר – יש מקום, אבל לא בלתי מוגבל.

הסדר חוב ישיר עם הנושה

לפני כל הלוואה חדשה, חובה לבדוק את האפשרות הזו. רשם ההוצאה לפועל מוסמך לאשר הסדרי תשלומים שכוללים:

- פריסת חוב לתשלומים חודשיים נוחים

- ביטול עיקולים ברגע שהוסכם על הסדר

- השבת רישיון נהיגה ומגבלות אחרות

- איחוד תיקים מרובים לתיק אחד

- הכרזה כחייב מוגבל באמצעים (מקנה הגנות נוספות)

הליך הסדר חוב לא דורש הלוואה חדשה. הוא דורש פנייה רשמית עם תיעוד יכולת תשלום. מהניסיון שלנו, רוב החייבים לא יודעים שזו אופציה לפני שהם מחפשים אשראי בריבית גבוהה.

הלוואות חוץ-בנקאיות מסחריות

כשתוכנית חוף מבטחים לא מתאימה (חוב מעל 180,000 ש"ח, ללא ערב, ללא רצף תעסוקתי) – נותרות הלוואות חוץ-בנקאיות מסחריות.

הריבית פה גבוהה משמעותית. ריבית בנק ישראל עומדת על 4% (החלטת הוועדה המוניטרית מ-23/2/2026), ותקרת הריבית הנומינלית המקסימלית בחוק עומדת על 19%. בפועל, להלוואה למי שיש לו תיק הוצל"פ פעיל, הריבית תהיה בקצה העליון של הטווח החוקי.

פרט ערך סכום הלוואה 50,000 ש"ח תקופה 60 חודשים ריבית נומינלית שנתית 17% ריבית אפקטיבית שנתית 18.39% החזר חודשי 1,243 ש"ח סך החזר כולל 74,565 ש"ח תוספת לקרן 24,565 ש"ח ההפרש בין הלוואה זו להלוואת חוף מבטחים על אותו סכום: 24,565 ש"ח לטובת הפתרון הציבורי. זו הסיבה שהבדיקה מול עוגן צריכה להיות הצעד הראשון, לא השני.

זכויות החייב שאסור לוותר עליהן

מהניסיון בליווי לקוחות, רוב החייבים לא מודעים לזכויות הבסיסיות שלהם.

- 30 ימי הודעה מוקדמת מקבלת האזהרה ועד תחילת הליכי גבייה. בזמן הזה אפשר להגיש בקשה להסדר.

- זכות להגיש "טענת פרעתי" אם החוב שולם או חלקי

- זכות לחקירת יכולת – להוכיח שאין יכולת לעמוד בתשלום שנקבע

- זכות לערער על החלטות רשם ההוצאה לפועל

- 70% מהזוכים מיוצגים על ידי עורך דין, רק 23% מהחייבים – הפער הזה יקר מאוד

טעויות נפוצות שמייקרות את החוב

להתעלם מהאזהרה הראשונה

מ', אב לארבעה מנצרת, הסתבך בחובות של 300 אלף ש"ח במשך כמעט 20 שנה. דרך תוכנית חוף מבטחים בית המשפט הפחית את החוב ל-120 אלף ש"ח. לקח שנה לקבל את האישור. הוא מספר שאם היה פונה בשלב מוקדם יותר, היה חוסך שנים של עיקולים.

ללכת לחברת הלוואות מסחרית לפני בדיקת זכאות לתוכנית

הפרשי הריבית בין הלוואה רגילה ל-0% של חוף מבטחים יכולים להגיע ל-25,000 ש"ח על הלוואה ממוצעת. דמי טיפול של 200 ש"ח לבדיקה הם השקעה הגיונית.

להסכים לתשלום שלא מתאים ליכולת

רשם ההוצאה לפועל קובע צו תשלומים לפי יכולת מוכחת. אם התשלום שנקבע גבוה מהאפשרי, אפשר לבקש חקירת יכולת ולהפחית אותו. רבים פשוט נכנעים לצו ההתחלתי ונכנסים לפיגורים שמייקרים עוד יותר.

לקחת ערב בלי לקרוא את התנאים

ערב בעוגן לא יכול להיות פושט רגל, חייב בהוצל"פ, מקבל קצבאות בלבד, או בן זוג של הלווה. בנוסף – ערב להלוואה אחרת לא יכול לערוב גם לחוף מבטחים. תיכנון מראש חוסך זמן יקר.

ההפרש הכספי בין המסלולים האלה להלוואה מסחרית רגילה הוא 20,000-40,000 ש"ח על הלוואה ממוצעת.

הצעד הראשון לכל חייב בהוצאה לפועל צריך להיות בדיקת זכאות לחוף מבטחים. רק אם לא מתאים – לעבור לאלטרנטיבות. שווה את שני השבועות של בדיקה.

החוק חולק את אזרחי ישראל לשלוש קטגוריות. תקרת ההלוואה במזומן זהה בכל המקרים:

| קטגוריה | תקרה להלוואה במזומן |

|---|---|

| עוסק (בעל עסק רשום) | 6,000 ש"ח |

| אדם פרטי | 6,000 ש"ח |

| קרובי משפחה | 6,000 ש"ח |

מעל הסכום, המקסימום המותר במזומן הוא 6,000 ש"ח או 10% מהסכום – הנמוך מבין השניים.

נקודה שרבים מפספסים: הפטור החוקי לקרובי משפחה תקף רק למתנות. על הלוואות חלה אותה תקרה כמו לכל אדם אחר.

אם אבא נותן לבן הלוואה של 30,000 ש"ח במזומן, שניהם בהפרה – גם אם הכוונה טהורה.

החוק מותיר חלון אחד פתוח. סעיף 2 קובע במפורש שההגבלה לא חלה על הלוואה שנותן גוף פיננסי מפוקח: בנקים, חברות אשראי, ונותני אשראי שקיבלו רישיון מרשות שוק ההון.

תיאורטית, בנק יכול להעניק לכם הלוואה ולשלם אותה בכספומט.

בפועל זה כמעט לא קורה. הבנקים כפופים לחובות דיווח קפדניות תחת חוק איסור הלבנת הון, וכל משיכה גדולה מסמנת את הלקוח לבדיקה. גוף פיננסי שמסכים להעביר 50,000 ש"ח בשטרות – נדיר מאוד.

שיעור העיצום נקבע לפי גובה ההפרה:

הלוואה של 40,000 ש"ח במזומן בין שני אנשים פרטיים = עיצום של 8,000 ש"ח לכל צד.

במקרים של פיצול עסקאות במכוון או רישום פרטים כוזבים, מדובר בעבירה פלילית עם עונש מקסימלי של 3 שנות מאסר. פרטי המפר מתפרסמים באתר רשות המסים.

העברה בנקאית מיידית – מהבנק לחשבון בתוך דקות. גוף חוץ-בנקאי מורשה יכול להעביר 50,000 ש"ח באותו אופן.

משיכה ממסגרת אשראי – אם יש מסגרת לא מנוצלת, ניתן למשוך מזומן בכספומט. החיסרון: עמלת משיכה של עד 4% לעסקה.

הלוואה דיגיטלית מהירה – אישור תוך מספר שעות, העברה לחשבון. החיסרון: ריבית גבוהה ב-3%-7% בממוצע מהריבית הבנקאית.

הלוואה מקרן השתלמות או פנסיה – בריבית פריים פחות 0.5% עד 1%, זול משמעותית מהשוק החוץ-בנקאי. רלוונטי רק אם יש חיסכון פנסיוני קיים.

הלוואה משפחתית במזומן

מיכל מאשדוד, מורה בת 38, קיבלה מאמא שלה 25,000 ש"ח במזומן לסגירת חוב. אחרי דיווח של הבנק, שתיהן הוזמנו לבדיקה ברשות המסים וקיבלו עיצום של 5,000 ש"ח כל אחת. הפתרון הפשוט שמיכל לא הכירה: העברה בנקאית רגילה. אותו דבר חוקית, אפס סיכון.

פיצול הלוואה לכמה תשלומי מזומן

"6,000 השבוע ועוד 6,000 בשבוע הבא" – זו לא תכסיס משפטי, זו הפרה במכוון. רשות המסים יודעת לזהות פיצולים, והעונש הופך מעיצום לפלילי.

שיק "פתוח" בעבור הלוואה

החוק אוסר מתן או קבלת שיק שלא נקוב בשם המקבל. אדם פרטי לא יקבל שיק פתוח מעל 5,000 ש"ח עבור הלוואה. שני הצדדים בהפרה.

הלוואה בין שכנים בלי תיעוד

גם הלוואה הוגנת – אם היא במזומן ומעל 6,000 ש"ח, היא הפרה. עברו להעברה בנקאית עם הערה ברורה ("הלוואה – להחזר") וחתמו על הסכם פשוט.

ריבית בנק ישראל עומדת על 4% (החלטת הוועדה המוניטרית מ-23/2/2026). תקרת הריבית הנומינלית המקסימלית בחוק: 19%.

הלוואה אופיינית בשוק:

| פרט | ערך |

|---|---|

| סכום הלוואה | 50,000 ש"ח |

| תקופה | 60 חודשים |

| ריבית נומינלית שנתית | 9% |

| ריבית אפקטיבית שנתית | 9.38% |

| החזר חודשי | 1,038 ש"ח |

| סך החזר כולל | 62,275 ש"ח |

| תוספת לקרן | 12,275 ש"ח |

הריבית האפקטיבית גבוהה ב-0.38% מהנומינלית בגלל חישוב חודשי של ריבית-דריבית. הבדל קטן באחוז, גדול בסכום: 209 ש"ח נוספים על ההלוואה הזו.

פתחו את דפדפן האינטרנט שלכם, גשו לסרטון היוטיוב שברצונכם להוריד, והעתיקו את כתובת ה-URL משורת הכתובת.

גשו לאתר SaveFrom.net והדביקו את כתובת ה-URL שהעתקתם בשדה המתאים.

לאחר הדבקת ה-URL, האתר יציג בפניכם אפשרויות שונות לפורמטים ואיכויות של הסרטון. בחרו את האפשרות המתאימה לכם ביותר.

לחצו על כפתור ההורדה כדי להתחיל את תהליך ההורדה.

לאחר שההורדה הושלמה, תוכלו למצוא את הסרטון בתיקיית ההורדות במחשבכם. להלן תמונות הממחישות את כל שלב בתהליך:

| פורמט | סוג | שימושיות עבור YouTube | איכויות זמינות |

|---|---|---|---|

| MP4 | וידאו | גבוהה, הפורמט המרכזי | 1080p, 720p, 480p, 360p, 240p, 144p |

| MP3 | שמע | גבוהה, להורדת שמע בלבד | 320kbps, 256kbps, 192kbps, 128kbps, 64kbps |

| 3GP | וידאו | נמוכה, בעיקר לטלפונים | לא צוין |

| WEBM | וידאו | בינונית, פורמט אינטרנטי | 4K, 2K, 1080p, 720p |

| M4A | שמע | נמוכה, פחות נפוץ | 256kbps, 192kbps, 128kbps |

| MKV | וידאו | בינונית, תומך בקידוד איכותי | 4K, 2K, 1080p |

| AVI | וידאו | נמוכה, קובץ כבד יחסית | 1080p, 720p |

| FLV | וידאו | נמוכה, פורמט ישן של פלאש | 480p, 360p |

| OPUS | שמע | גבוהה, דחיסת שמע איכותית | 320kbps, 256kbps, 192kbps |

טוב, בוא נשים את הדברים על השולחן – כל מי שמשתמש ביוטיוב נתקל לפחות פעם אחת בשאלה הזאת: "רגע, זה בכלל חוקי להוריד סרטונים או להוריד שירים מיוטיוב?" אז ככה, התשובה היא לא שחור או לבן. יש פה עניין של זכויות יוצרים, מדיניות של יוטיוב, ולפעמים גם מה שנקרא "השטח האפור" של האינטרנט.

יוטיוב הוא פלטפורמה שמבוססת על תוכן גולשים, אבל כל סרטון שמועלה אליו מוגן בזכויות יוצרים כברירת מחדל. כלומר, מי שיצר את הסרטון מחזיק בזכויות עליו, אלא אם כן הוא ויתר עליהן באופן מפורש (למשל, באמצעות רישיון Creative Commons). הורדה של סרטון ללא אישור היוצר, במיוחד לצורך שימוש מסחרי, נחשבת להפרה של החוק ברוב המדינות, כולל בישראל.

יש מקרים שבהם זה דווקא כן בסדר:

והנה אותו דבר רק הפוך – מתי אסור להוריד סרטונים? נעשה לכם את זה קל:

זה אגב תקף גם לגבי הורדת סרטונים מיוטיוב באיכות גבוהה וגם לגבי כל הורדה אחרת. הכל ברור? ממשיכים.

אין ספק שהרבה אנשים רוצים לבצע הורדת סרטונים מיוטיוב, בין אם זה כדי לשמור קטעי וידאו לצפייה חוזרת, לשמוע מוזיקה בלי חיבור לאינטרנט או פשוט לשמור תוכן איכותי. אז איך עושים את זה בצורה קלה, מהירה ובעיקר בלי להסתבך עם תוכנות חשודות? בואו נצלול לכמה שיטות פופולריות.

אחת הדרכים הכי פשוטות לבצע הורדת סרטונים מיוטיוב היא דרך אתרים שמאפשרים הורדה ישירה. השיטה הזאת לא מצריכה התקנה של שום תוכנה, היא חינמית ברוב המקרים, ומאפשרת לבחור פורמט הורדה HD, MP4, 1080 ואפילו 4K.

אתרים כמו Y2Mate, SaveFrom ו-ClipConverter הם בין הפופולריים בתחום. כל מה שצריך לעשות זה להדביק את הקישור של הסרטון, לבחור איכות, וללחוץ על הורדה. היתרון המרכזי הוא שזה פתרון מהיר ונוח, במיוחד למי שרוצה הורדת סרטון מיוטיוב לפלאפון או למחשב בלי להתעסק עם תוכנות. אבל שימו לב – לא כל האתרים האלו בטוחים, ולכן חשוב לוודא שמדובר באתרים שמאפשרים הורדה ללא תוכנות זדוניות וללא פרסומות מציקות.

אם אתם מחפשים פתרון יציב וקבוע, שימוש בתוכנה להורדת סרטונים מיוטיוב הוא בחירה מעולה. יש לא מעט תוכנות חינמיות שעושות את העבודה:

היתרון כאן הוא שאתם מקבלים יותר אפשרויות כמו הורדה מיוטיוב mp4, שמירה באיכות גבוהה, הורדת סרטון מיוטיוב למחשב ואפילו הורדה מיוטיוב mp3 אם אתם רוצים רק את האודיו. בנוסף, אפשר להוריד פלייליסטים שלמים או להגדיר הגדרות אישיות לכל סרטון.

איך משתמשים? פשוט מתקינים את התוכנה, מדביקים את הקישור של הסרטון, בוחרים פורמט הורדה (MP4, 1080, 4K וכו’), ולוחצים על הורדה. התוכנה תעשה את השאר, ובסוף תמצאו את הקובץ אצלכם במחשב או בטלפון.

למי שלא רוצה להתעסק עם אתרים חיצוניים או תוכנות כבדות, יש פתרון פשוט במיוחד – תוספים לדפדפן. ישנם תוספים כמו Video DownloadHelper או Easy YouTube Video Downloader שפשוט מוסיפים כפתור הורדה ישירות בתוך יוטיוב, ליד הסרטון. זה הופך את כל התהליך לסופר מהיר – רואים סרטון שרוצים להוריד? לוחצים על הכפתור שבדפדפן והסרטון יורד מיד.

היתרון המרכזי כאן הוא נוחות – אין צורך לעבור לאתר חיצוני, וההורדה מתבצעת בלחיצת כפתור. חוץ מזה, רוב התוספים מאפשרים לבחור את איכות הווידאו, כולל הורדת סרטונים מיוטיוב באיכות גבוהה.

החיסרון? גוגל לא כל כך אוהבת את זה, ולכן לפעמים תוספים כאלה מוסרים מהחנות של Chrome, מה שאומר שצריך לחפש ולהתקין מחדש מדי פעם.

אם אתם רוצים הורדה מהירה בלי להתקין שום דבר, אתרים להורדת סרטונים מיוטיוב הם אופציה מעולה, כל עוד בוחרים אתר אמין. אם חשוב לכם שליטה מלאה ואפשרויות מתקדמות, תוכנה להורדת סרטונים מיוטיוב תעשה את העבודה הכי טוב.

ואם אתם אוהבים פתרונות קלים ונגישים, תוסף לדפדפן הוא כנראה הבחירה הכי נוחה עבורכם. רק תזכרו תמיד לוודא שההורדה היא חוקית ולא פוגעת בזכויות יוצרים, וכמובן – להוריד מאתרים ותוכנות בטוחות שמבטיחות הורדה ללא תוכנות זדוניות וללא פרסומות. שלא תגידו שלא דואגים לכם.

אחת השאלות הנפוצות ביותר כשמדברים על הורדת סרטונים מיוטיוב היא באיזה פורמט כדאי להוריד אותם. לכל פורמט יש יתרונות שונים – אם אתה רוצה לצפות בסרטון באיכות גבוהה, לשמור קובץ קטן לטלפון או פשוט לשמוע רק את האודיו. אז בואו נעשה סדר ונבין איזה אפשרויות קיימות ומה היתרונות של כל אחת מהן.

אם אתה רוצה פתרון אוניברסלי שמתאים כמעט לכל מכשיר, אין ספק שפורמט MP4 הוא הבחירה הכי טובה. הורדת סרטונים מיוטיוב mp4 מאפשרת לשמור את הווידאו באיכות גבוהה, תוך שמירה על גודל קובץ יחסית קטן, מה שהופך את זה למושלם גם למחשב וגם לטלפון. יתרון נוסף הוא שפורמט זה עובד על רוב נגני המדיה בלי צורך בהתקנת תוכנות נוספות.

כשמדובר על הורדה מיוטיוב mp4, יש המון כלים שמאפשרים את זה – בין אם זה אתרים חינמיים, תוכנה להורדת סרטונים מיוטיוב, או אפילו תוספים לדפדפן.

למשל, אם חשוב לך להוריד סרטון מיוטיוב לפלאפון, MP4 הוא בהחלט הפורמט האידיאלי, כי הוא עובד על כל סמארטפון בלי בעיה. חוץ מזה, הורדת mp4 מתאימה במיוחד למי שרוצה לצפות בסרטונים כשהוא בדרכים בלי להיות תלוי בחיבור לאינטרנט.

אם איכות הווידאו חשובה לך, כדאי שתוודא שאתה בוחר את האיכות הגבוהה ביותר בעת הורדת סרטונים מיוטיוב. הורדת סרטונים מיוטיוב באיכות גבוהה מאפשרת לך ליהנות מצפייה חדה וברורה, במיוחד אם אתה מתכנן לצפות בהם על מסך גדול או בטלוויזיה.

בדרך כלל, האפשרויות כוללות פורמט הורדה HD, 1080 ואפילו 4K, כך שאם אתה רוצה להוריד סרטון ברמת חדות מקסימלית, עדיף לבחור אתר או תוכנה שמציעים את האופציה הזאת.

רק קח בחשבון שקובץ באיכות 4K יהיה הרבה יותר כבד, מה שיכול להיות בעייתי אם יש לך אחסון מוגבל במכשיר. רוב התוכנות להורדת סרטונים מיוטיוב מאפשרות לבחור את הרזולוציה הרצויה, כך שאם אתה מוריד דרך תוכנה, כדאי לבדוק שההגדרה מכוונת לאיכות הגבוהה ביותר.

לפעמים אתה בכלל לא צריך את הווידאו, אלא רק את השמע. למשל, אם אתה רוצה להוריד פודקאסט, שיר או נאום, אין טעם לשמור את הווידאו, כי זה רק תופס מקום. במקרה כזה, הורדה מיוטיוב mp3 היא בדיוק מה שאתה צריך. היתרון של הפורמט הזה הוא שהוא מאפשר לשמור רק את הסאונד באיכות גבוהה, כך שתוכל להאזין בלי צורך להפעיל את המסך.

אתרים רבים ותוכנות מציעות אפשרות של הורדה מיוטיוב mp3, מה שהופך את זה לפשוט במיוחד. כל מה שצריך לעשות זה להדביק את הקישור של הסרטון, לבחור MP3 ולהוריד. זה פתרון מעולה להורדת מוזיקה, הרצאות או תכנים קוליים אחרים בלי לבזבז מקום על וידאו מיותר.

אם אתה רוצה וידאו שמתאים לכל מכשיר – הורדת סרטונים מיוטיוב mp4 היא הפתרון הכי נוח. אם איכות היא הדבר הכי חשוב לך, תבחר פורמט הורדה HD, 1080 או 4K כדי לקבל חוויית צפייה מושלמת.

רק בשביל ההשוואה, אם אתה רק רוצה את האודיו בשביל השיר החדש של נועה קירל או טיילור סוויפט (הכל טוב אנחנו לא שופטים), הורדה מיוטיוב mp3 היא האופציה הכי קלה וחסכונית במקום. כך או כך, תמיד תעדיף הורדה ללא תוכנות זדוניות וללא פרסומות, כדי להבטיח שהקובץ שלך בטוח ונקי.

העולם היום כולו במובייל, אז ברור שהמון אנשים מחפשים דרכים לבצע הורדת סרטון מיוטיוב לפלאפון ולצפות בו בלי תלות בחיבור לאינטרנט. בין אם זה בטלפון החכם או בטאבלט, אפשר להוריד סרטונים ישירות למכשיר הנייד ולצפות בהם מתי שרוצים. אבל איך עושים את זה בצורה פשוטה ויעילה? הנה המדריך המלא.

אם אתה רוצה לבצע הורדת סרטונים מיוטיוב לפלאפון, יש כמה דרכים לעשות את זה. הדרך הרשמית היא להשתמש ביוטיוב פרימיום, שמאפשר שמירה של סרטונים בתוך האפליקציה. אבל אם אתה מחפש דרך לשמור את הקובץ ישירות במכשיר שלך, יש אפליקציות שמספקות פתרון כזה.

כמה אפליקציות מומלצות להורדת סרטון מיוטיוב לפלאפון הן SnapTube, VidMate ו-TubeMate. הן מאפשרות לבחור פורמט הורדה HD, MP4, 1080 או K4, בהתאם לאיכות שרוצים. התהליך פשוט: מתקינים את האפליקציה, מדביקים את הקישור, בוחרים הורדה mp4, והסרטון נשמר במכשיר. היתרון הוא נוחות מקסימלית – תוך כמה שניות הסרטון אצלך בטלפון, בלי צורך לחפש אותו מחדש ביוטיוב.

בעיקרון, הורדת סרטונים מיוטיוב לפלאפון ולטאבלט עובדת בצורה דומה. ברוב המקרים, אותן אפליקציות יעבדו גם על טאבלטים מבוססי אנדרואיד. אם יש לך אייפד, האפשרויות קצת יותר מוגבלות כי אפל מקפידה על אבטחת האפליקציות שלה.

במקרה כזה, יוטיוב פרימיום הוא הפתרון הכי נוח, אבל אפשר גם להשתמש באתרים חיצוניים שמאפשרים הורדת סרטון מיוטיוב בחינם ולשמור אותו ישירות בקבצים של המכשיר.

המחשב מציע יותר אחסון, מה שאומר שאפשר לשמור קבצים גדולים יותר, כולל הורדת סרטונים מיוטיוב באיכות גבוהה כמו 1080p ואפילו K4. שנית, קל יותר לארגן ולערוך קבצים על מחשב, במיוחד אם אתה רוצה להשתמש בהם אחר כך בעריכת וידאו או מצגות.

במחשב, הדרך הכי פשוטה היא להשתמש בתוכנה להורדת סרטונים מיוטיוב כמו 4K Video Downloader, Freemake או YTD. יש גם אתרים חינמיים שמאפשרים הורדה מיוטיוב mp4 בלי צורך בהתקנה של תוכנות, כל עוד מקפידים לבחור כאלה שמציעים הורדה ללא תוכנות זדוניות וללא פרסומות.

אם אתה רוצה סרטון זמין לצפייה מהירה בטלפון, אז הורדת סרטון מיוטיוב לפלאפון היא כנראה הבחירה הנכונה. מי שהגיע עד פה כבר אמור לדעת איך לעשות את זה.

אם אתה מחפש לשמור סרטונים באיכות מקסימלית, לערוך אותם או לאחסן אותם בלי לדאוג לזיכרון מוגבל, הורדת סרטון מיוטיוב למחשב היא אופציה טובה יותר. כך או כך, תמיד תעדיף שיטות שמבטיחות הורדה בטוחה ואיכותית, בלי הפתעות לא נעימות. אל תעשה כאילו ידעת את זה.

בקיצור, אם אתה מחפש הורדת סרטונים מיוטיוב, יש לך כמה אפשרויות: אתרים להורדה ישירה שמציעים הורדת סרטונים מיוטיוב בחינם, תוכנה להורדת סרטונים מיוטיוב שמספקת שליטה טובה יותר על הפורמט והאיכות, תוספים לדפדפן להורדה מהירה בלחיצת כפתור, ואפליקציות ייעודיות להורדת סרטון מיוטיוב לפלאפון או לטאבלט.

אם חשוב לך הורדה ללא תוכנות זדוניות וללא פרסומות, תמיד כדאי לבחור פתרונות מוכרים ובטוחים. בנוסף, יש לבחור בפורמט המתאים – הורדה מיוטיוב mp4 לסרטונים, הורדה מיוטיוב mp3 אם אתה רוצה רק אודיו, ולוודא שהקובץ נשמר באיכות הרצויה כמו פורמט הורדה HD, 1080 או K4. יאללה בהצלחה.

כרטיסי קאשבק הם פתרון מצוין למי שמחפש לקבל החזרים כספיים ישירות לחשבון, כלומר – החזר של אחוז מסוים מכל הוצאה. ההחזרים מצטברים בסוף החודש, מה שמאפשר לחסוך כסף על כל רכישה, קטנה כגדולה.

דוגמה פופולרית:

כרטיס "MAX Back Total" – מציע החזר של 1% על כל הקניות במהלך השנה הראשונה, והחל מהשנה השנייה, ההחזר עומד על 0.75%. היתרון כאן הוא שכל הוצאה, ללא קשר לסוג הרכישה, מזכה בהחזר מסוים, כך שאם אתה מוציא הרבה על קניות חודשיות, כרטיס כזה יכול להיות משתלם במיוחד עבורך.

יתרונות:

החזר כספי על כל רכישה, מה שיכול להצטבר לסכומים לא מבוטלים בסוף השנה.

מתאים למי שלא מחפש הטבות או נקודות אלא פשוט החזר כספי ישיר.

כרטיסי מועדון מציעים הטבות לחברי מועדונים ספציפיים או לאנשים השייכים לארגונים מסוימים. לרוב הם כוללים הנחות משמעותיות והטבות ייחודיות במותגים נבחרים, כך שהם משתלמים במיוחד למי שקונה בקביעות אצל מותגים או בחנויות הכלולות במועדון.

דוגמה בולטת:

כרטיס "הייטקזון" – מציע לחברי מועדון ההייטק הנחות של עד 50% על מותגים מובילים, פטור מעמלת המרת מט"ח, והטבות נוספות. הכרטיס מתאים לעובדי הייטק ונותן גישה להנחות משתלמות במיוחד בתחומים כמו מוצרי חשמל, אופנה, תרבות ופנאי.

יתרונות:

הנחות משמעותיות בחנויות ובמותגים שמועדוני הכרטיס משתפים איתם פעולה.

יכול להתאים מאוד לאנשים שקונים במותגים אלו על בסיס קבוע.

כרטיסים מסוג זה הם פתרון מצוין למי שמעדיף לחסוך על עמלות ודמי כרטיס, במיוחד אם הוא עושה עסקאות במט"ח, כמו הזמנות מאתרים בינלאומיים. מדובר בכרטיסים שמאפשרים לך לשלם פחות על דמי הכרטיס ועל העמלה בהמרות מט"ח, מה שחוסך במיוחד למי שמבצע רכישות רבות בחו"ל.

דוגמה:

כרטיס "ONE ZERO Platinum" – מציע פטור מדמי כרטיס, 0% עמלת המרת מט"ח והטבות נוספות. הכרטיס נועד עבור מי שמבצע רכישות רבות באתרים בינלאומיים או מטייל הרבה, כך שפטור מעמלת המרת מט"ח יכול לחסוך משמעותית על כל רכישה במטבע חוץ.

יתרונות:

חיסכון משמעותי על עמלות המרת מט"ח למי שמבצע רכישות בחו"ל או אונליין באתרים בינלאומיים.

פטור מדמי כרטיס יכול להפחית את העלות הכוללת של השימוש בכרטיס.

כרטיסים אלו מאפשרים צבירת נקודות על רכישות, אותן ניתן להמיר להטבות מגוונות כמו טיסות, שוברים למותגים, כרטיסים לאירועים ועוד. כרטיסים אלו מתאימים בעיקר למי שנוסע לחו"ל לעיתים תכופות או למי שמחפש לנצל את הנקודות להטבות שוות ערך.

דוגמה:

כרטיס "FLY CARD PREMIUM" של אמריקן אקספרס – כרטיס זה מאפשר צבירת נקודות נוסע מתמיד של אל על, מה שמעניק אפשרות להטבות בתחום הטיסות, כמו שדרוגים ושימוש בטרקלינים. הכרטיס משתלם במיוחד לאנשים שטסים הרבה, בעיקר בטיסות של אל על, או שמתכננים לצבור מספיק נקודות כדי לממן טיסות.

יתרונות:

מאפשר צבירה של נקודות או מיילים שניתן לנצל עבור טיסות והטבות.

מתאים למי שמתכנן להשתמש בנקודות להוזלת נסיעות לחו"ל או קניית שוברים משתלמים.

חשוב להבין היכן אתם מבצעים את מרבית הרכישות: אם רוב הרכישות מתבצעות בארץ, יתכן שכרטיס קאשבק או מועדון יתאימו יותר. מצד שני, אם אתם קונים אונליין מחו"ל לעיתים קרובות, כרטיס ללא עמלות מט"ח הוא כנראה הבחירה הנכונה.

בדקו את ההטבות המוצעות והחליטו מה באמת עונה על הצרכים שלכם: האם אתם מחפשים הנחות, קאשבק או צבירת נקודות? ההטבות צריכות להיות כאלו שתוכלו לנצל.

אל תתפתו לכרטיס עם דמי כרטיס יקרים אם הוא לא מעניק הטבות שאתם מנצלים. למשל, כרטיסים מסוימים עם דמי כרטיס גבוהים עשויים להעניק הטבות נהדרות, אבל אם לא תשתמשו בהן – אין בזה יתרון.

וודאו שהמסגרת תואמת את ההוצאות החודשיות שלכם. ישנם כרטיסים שמציעים מסגרות אשראי גבוהות, אך שימו לב שזה צריך להתאים להרגלי הצריכה שלכם ולא להוביל אתכם להוצאות מיותרות.

תכלס, הכרטיס האשראי המשתלם ביותר תלוי במידה רבה בהרגלי הצריכה האישיים והצרכים הפיננסיים שלכם. לכל סוג של כרטיס יש יתרונות שמתאימים לאנשים שונים – כך למשל, כרטיס קאשבק יכול להחזיר אחוזים על רכישות קבועות, כרטיס מועדון מספק הנחות מותאמות, וכרטיס עם צבירת נקודות מתאים למי שטס לחו"ל ורוצה לחסוך על כרטיסי טיסה.

אז מה זה אומר? שהדרך הטובה ביותר לבחור היא להעריך את הרגלי הצריכה שלכם, לבדוק באיזה סוגי רכישות אתם מתמקדים, ולאחר מכן להשוות בין ההצעות של חברות האשראי השונות.

בישראל אין הגבלה חוקית על סכום המזומן שניתן להפקיד בבנק, אך ככל שמדובר בסכומים גבוהים, עולות דרישות לדיווח ולבדיקות מצד הבנק בהתאם לחוק איסור הלבנת הון. לדוגמה, עבור סכומים שמעל 50,000 ש"ח, הבנק מחויב לדווח לרשות לאיסור הלבנת הון, ולעיתים עשוי לבקש מסמכים נוספים כדי להוכיח את מקור הכסף.

אז אם אתם תוהים כמה כסף מזומן אפשר להפקיד בבנק מבלי שישאלו שאלות, כדאי לדעת שסכומים קטנים יחסית יתקבלו לרוב ללא צורך בבדיקות מיוחדות, אך מעל רף מסוים יתבקשו הסברים ואישורים.

במקרים בהם הבנק חושד במקור הכסף או שלא מתקבל הסבר מספק, הוא עשוי לדחות את הבקשה להפקדה ואף לדווח לרשות לאיסור הלבנת הון. לכן, תמיד כדאי לשתף פעולה עם הבנק ולהציג מסמכים מסודרים ככל שניתן.

עבור חשבונות עסקיים ייתכנו נהלים נוספים ומחמירים יותר, במיוחד עבור עסקאות שמתבצעות במזומן. במקרים כאלו מומלץ לעיין בהנחיות של רשות המיסים ובאתר המוסד לביטוח לאומי כדי להבטיח שהפקדות המזומן יתבצעו כחוק.

חוק צמצום השימוש במזומן מעודד שימוש באמצעי תשלום אלקטרוניים כמו העברות בנקאיות, אשראי, אפליקציות תשלום (ביט, פייבוקס וכו') והמחאות. אם ניתן, רצוי לשקול את האפשרויות האלה כדי להימנע מחשד או מהגבלות הקשורות למזומן.

רוצים לדעת עוד? בואו נמשיך.

הפקדת מזומן בכספומט עשויה להיות מוגבלת בסכום המרבי שניתן להפקיד ביום אחד. לדוגמה, כמה מזומן אפשר להפקיד בכספומט בבנק הפועלים?

ברוב המקרים, ניתן להפקיד סכומים של עד 10,000 ש"ח בפעולה אחת בכספומט, אך הדבר משתנה בהתאם למדיניות הבנק הספציפי. עבור מי שמבצע הפקדת מזומן בכספומט מרכנתיל, בכספומט מזרחי טפחות, או בכספומטים של הבינלאומי, יש להקפיד לבדוק את המגבלות הספציפיות, שכן לכל בנק עשויות להיות הנחיות ייחודיות להפקדות מזומן או מט"ח בכספומט, כולל עבור מטבעות חוץ.

לגבי הפקדת דולרים בכספומט בנק הפועלים או בבנקים אחרים, חלק מהכספומטים מאפשרים להפקיד מטבעות חוץ כמו דולר או יורו, אך מדובר בשירות מוגבל שאינו זמין בכל סניף או כספומט.

כאשר מתכננים הפקדת מזומן בסכום גבוה, כדאי להתכונן מראש. לרוב, הבנקים ידרשו הצגת מסמכים ואסמכתאות, במיוחד אם מדובר בסכום חריג. אם למשל תכננתם הפקדת מזומן בבנק יהב או בבנק הפועלים בסכומים ניכרים, ייתכן שתידרשו להציג הסבר מסודר על מקור הכסף, כגון קבלה ממכירת נכס, אישור מתנה או ירושה, וכדומה.

ישנם גם בנקים דיגיטליים כמו בנק ONE ZERO שמאפשרים שירותים מיוחדים להפקדת מזומן עבור לקוחותיהם, אך יש להקפיד לבדוק את המגבלות והאפשרויות להפקדה במזומן אצלם.

לא רק הפקדות, אלא גם משיכת מזומנים מהבנק מוגבלת, בעיקר אם מדובר במשיכה בכספומט. בבנקים השונים, כמו מזרחי טפחות או בנק הפועלים, ניתן למשוך סכומים שנעים בין 2,000 ש"ח ל-5,000 ש"ח ליום דרך הכספומט, בעוד סכומים גבוהים יותר ידרשו גישה לסניף והזדהות נוספת. לכל בנק מדיניות משלו, לכן תמיד מומלץ לברר את הסכום המקסימלי המותר למשיכה.

כשמדובר בהעברות בנקאיות בין חשבונות, לעיתים עולות שאלות כמו כמה כסף אפשר להעביר בהעברה בנקאית בין חשבונות שונים או לחו"ל. מרבית הבנקים בישראל מציבים הגבלה על סכומי העברה יומיים ובין-יומיים, וחשוב לבדוק מול הבנק את הסכומים המקסימליים שניתן להעביר מחשבון לחשבון, במיוחד אם מדובר בסכומים גדולים.

כך למשל, העברה בנקאית עד איזה סכום ניתן לבצע ללא דיווח? לרוב, העברות בסכומים של עד 50,000 ש"ח יתקבלו ללא צורך באסמכתאות מיוחדות, אך מעבר לכך יידרש דיווח או בדיקה נוספת מטעם הבנק.

חוק איסור הלבנת הון נועד למנוע פעילות כלכלית בלתי חוקית, כמו הברחת כספים והעלמת מס. חוק זה מחייב את הבנקים להקפיד על נוהלי זיהוי ובקרה ולהתריע במקרה של עסקאות חריגות. אם אתם מעוניינים להפקיד סכום גדול במזומן, הנה כמה דרכים שיעזרו לכם להימנע מחשד להלבנת הון:

פיצול סכומים עשוי להיראות כדרך טובה להימנע מדיווח, אך למעשה, הבנקים מזהים זאת ומסמנים זאת כ"עסקת פיצול". לכן, עדיף להפקיד את הסכום במלואו ולספק את המסמכים הדרושים.

שמרו תיעוד של כל מקור כספי משמעותי, כך שבמקרה הצורך תוכלו להסביר את מקור הכספים ולהוכיח שהכסף הושג כחוק.

הבנקים מחויבים להקפיד על רגולציות קפדניות בכל הקשור להפקדות מזומן בסכומים גבוהים. במידה שתישאלו שאלות או תידרשו לספק מסמכים – עשו זאת בצורה שקופה ומלאה.

בנקים בישראל מאפשרים כיום ללקוחות להפקיד מזומן בכספומטים ברחבי הארץ, תהליך שיכול להיות פשוט ונוח במיוחד עבור סכומים קטנים עד בינוניים. עבור מי שתוהה כמה כסף אפשר להפקיד בכספומט, כדאי לדעת שכל בנק קובע מדיניות שונה בנוגע לסכום המקסימלי להפקדה.

לדוגמה, בכספומטים של בנק הפועלים מוגבלת הפקדת מזומן בכספומט לסכום מסוים לפעולה, ובמקרים של הפקדות גבוהות יש לחזור על הפעולה כמה פעמים. חשוב לשים לב כי קיימת הגבלת הפקדת מזומן בכספומט בכל בנק, ולרוב עדיף לברר מראש בסניף או דרך האתר.

בבנקים כמו מזרחי טפחות הפקדת מזומן בכספומט מוגבלת לסכומים ספציפיים, בעוד בנק דיסקונט מציע שירותי הפקדת מזומן בכספומט דיסקונט ללא כרטיס, מה שיכול להתאים במיוחד למי ששכח את כרטיס האשראי שלו ועדיין זקוק להפקדת המזומן באופן מיידי.

אם מדובר בהפקדות של מט"ח, כמו דולרים או יורו, אפשר לבצע זאת בכמה כספומטים ייעודיים, כגון הפקדת דולרים בכספומט בנק הפועלים או בהפקדת מט"ח בכספומט לאומי. כדאי לדעת שלא כל סניף תומך בהפקדת מט"ח ולכן עדיף לבדוק את מיקומי הכספומטים המיועדים לכך באתרי הבנקים או ליצור קשר עם הסניף.

השימוש בכספומטים בינלאומיים נפוץ גם למטרות הפקדת כספים לחשבון אחר, והוא מאפשר לבצע הפקדות ללא תלות בבנק בו מנוהל החשבון, כמו למשל דרך כספומט בינלאומי שמספק שירותים למגוון בנקים.

חלק מהבנקים, כמו בנק יהב חשבון צעיר או אוצר החייל, מציעים שירותי הפקדה מותאמים ללקוחות עם צרכים מיוחדים, כגון הפקדת מזומן לחשבון אחר או הפקדת מזומן ללא כרטיס לאומי. אפשרות זו נוחה למי שמעדיף לבצע הפקדות עבור בן משפחה או עבור מישהו שאין לו גישה ישירה לחשבון. אפשרות נוספת היא לבצע העברת מזומן לחשבון בנק מבלי להסתמך על שימוש בכספומט, אלא באופן ישיר דרך האפליקציות הבנקאיות או בפנייה ישירה בסניף.

עבור לקוחות בנקים דיגיטליים, כמו הפקדת מזומן one zero, קיימת אפשרות להפקיד מזומן באזורים שונים בארץ באמצעות כספומטים ייעודיים. הבנקים הדיגיטליים מאפשרים גם שימוש באפליקציות חכמות לניהול ההפקדות, כמו אפליקציה בנק אוצר החייל, המציעה פתרונות מגוונים להפקדות ומשיכות בנקאיות, לצד התאמות לכל לקוח בהתאם לסוג החשבון וההפקדה הנדרשת.

מלבד הפקדת מזומן, ניתן להפקיד צ'קים בנקאיים במכשירי כספומט ייעודיים. לדוגמה, ניתן לבצע הפקדת צ'ק בנק הפועלים או הפקדת צ'ק בכספומט של מזרחי טפחות, ולבדוק כמה זמן לוקח לצ'ק להיכנס לחשבון בנק הדואר במידה ומדובר בצ'ק של בנק הדואר.

ההפקדה מתבצעת דרך כספומטים המיועדים לכך, ולקוחות יכולים לבדוק את התקדמות הטיפול בצ'ק במערכת האזור האישי של הבנק. צ'קים בנקאיים שנרכשים, כגון צ'ק בנקאי בנק הפועלים או צ'ק בנקאי מזרחי טפחות, ניתנים להפקדה בכספומט או בסניף והם מאפשרים דרך בטוחה להעביר כספים גדולים בקלות ובמהירות.

העברות בנקאיות הן פתרון נוסף להפקדת סכומים גבוהים ללא תלות במזומן. בשירותים כמו העברה בנקאית בין בנקים שונים ניתן להעביר סכומים גדולים מחשבון לחשבון בקלות, אך יש להכיר את המגבלות ולהבין כמה כסף אפשר להעביר בהעברה בנקאית מבלי לדרוש בדיקה מיוחדת. לכל בנק קיימת מדיניות שונה בנוגע להעברות בנקאיות, כולל הגבלות יומיות והנחיות רגולטוריות שמבטיחות את הבטיחות בעסקה.

שאלה טובה. בכל הנוגע להפקדות מזומן חודשיות, הבנקים מנטרים דפוסי הפקדה חריגים. לדוגמה, הפקדות מזומן תכופות בסכומים הקרובים ל-50,000 ש"ח (אך נמוכים ממנו) עשויות לעורר חשד, גם אם כל הפקדה בודדת אינה מחייבת דיווח. לכן חשוב להיות שקופים מול הבנק לגבי מקור ההכנסות כשמדובר בהפקדות מזומן קבועות בסכומים משמעותיים.

בנקים דיגיטליים כמו ONE ZERO מציעים פתרונות ייחודיים להפקדת מזומן. בהיעדר סניפים פיזיים, הם מאפשרים הפקדות בכספומטים של בנקים אחרים, בסניפי דואר או ברשתות קמעונאיות נבחרות. לרוב, הפקדת מזומן בבנקים דיגיטליים מוגבלת לסכום של 20,000 ש"ח ליום, וניתן לבצע מספר הפקדות עד לתקרה זו.

לקוחות המעוניינים להפקיד סכומי כסף גדולים יכולים להשתמש בשירות הצ'קים הבנקאיים. בשיטה זו, ניתן להמיר את המזומן לצ'ק בנקאי בסניף אחד ולהפקיד אותו בחשבון היעד. יתרון נוסף הוא שהפקדת צ'ק בנקאי אינה כפופה למגבלות ההפקדה היומיות שחלות על מזומן בכספומטים, והכסף זמין בחשבון מהר יותר מאשר בהפקדת צ'ק רגיל.

כשאתם מקבלים רכב חברה כחלק מהתנאים בעבודה (מברוק!), זה לא רק הרכב עצמו שאתם צריכים לקחת בחשבון, אלא גם איך הוא משפיע על המשכורת שלכם. הבעיה היא שכמו כל דבר בישראל, גילום שווי רכב הוא נושא מורכב המשלב היבטים של מיסוי, שכר, ותנאי העסקה.

בפועל מדובר בתהליך שבו המעסיק מעניק לעובד רכב חברה, ובתמורה לכך משלם עבור השימוש הפרטי של העובד ברכב, כאשר תשלום זה נכלל כחלק משכר הברוטו של העובד. הנושא כולל כמה היבטים משמעותיים שחשוב להכיר ולהבין כיצד הם משפיעים על השכר של העובד, כמו גם על גובה המיסים שמשלם העובד.

המדינה רואה בשווי השימוש ברכב כחלק מהשכר שלכם, ולכן תחויבו לשלם על זה מס הכנסה, כמו על כל חלק אחר מהשכר שלכם. כאן נכנס לתמונה מושג הגילום, שמגדיר מי בעצם משלם את המיסים הנוספים שנובעים מהשימוש ברכב.

דוגמה: אם שווי השימוש ברכב עומד על 3,000 ש"ח לחודש, שווי זה יתווסף לשכר הברוטו של העובד, ולפיו יחושב המס. במילים אחרות, העובד ישלם יותר מס הכנסה, ביטוח לאומי ודמי בריאות, משום שהשכר המוצהר שלו גבוה יותר בפועל.

גילום מלא מתרחש כאשר המעסיק מכסה את כל העלויות הנוספות הנובעות מהמיסוי על שווי הרכב. כלומר, המעסיק לוקח על עצמו את תשלומי המס הנוספים הנובעים מהוספת שווי הרכב לשכר הברוטו של העובד. במקרה כזה, שכר הנטו של העובד אינו נפגע בעקבות השימוש ברכב החברה.

דוגמה: אם לעובד יש שווי שימוש של 3,000 ש"ח, והמעסיק מגלם באופן מלא, העובד יקבל את מלוא הנטו שלו ללא כל קיזוז, והמעסיק ישלם את המס הנוסף המוטל על שווי השימוש.

במקרה של גילום חלקי, המעסיק נושא רק בחלק מהעלויות הנוספות הנובעות מהמיסוי על שווי הרכב, והעובד נדרש לשלם את החלק הנותר. המשמעות היא שהעובד ישלם פחות מס ממה שהיה משלם אם לא היה גילום כלל, אך שכר הנטו שלו עדיין יקטן במידה מסוימת.

דוגמה: אם שווי השימוש הוא 3,000 ש"ח והמעסיק גולם רק חצי מהעלות, העובד ישלם מס על 1,500 ש"ח מתוך שווי השימוש, והנטו שלו יקטן במידה מסוימת.

כאשר אין גילום כלל, המשמעות היא שכל שווי הרכב מתווסף לשכר הברוטו של העובד, והעובד נושא בכל המס הנוסף הנובע מכך. במצב כזה, כתוצאה מכך, שכר הנטו שלכם יקטן בצורה משמעותית. כן, זה פחות כסף בבנק.

דוגמה: אם שווי השימוש הוא 3,000 ש"ח ואין גילום, העובד ישלם את מלוא המס על סכום זה, ושכר הנטו שלו יפחת בהתאם. באסה.

חישוב השכר עם הגילום משתנה בהתאם לסוג הגילום שנבחר. גילום מלא יבטיח שהעובד אינו נושא בעלויות נוספות על שווי הרכב, בעוד שגילום חלקי או היעדר גילום יקטינו את הנטו של העובד. השכר ברוטו יכלול את שווי הרכב, אך הנטו יהיה תלוי בגורמים כמו שיעור המס האישי של העובד, גובה שווי השימוש וגובה הגילום.

משכורת הברוטו של עובד שקיבל רכב חברה עם גילום תהיה גבוהה יותר, משום ששווי השימוש ברכב מתווסף לברוטו. אם הגילום הוא מלא, העובד לא ירגיש בהשפעה שלילית על הנטו שלו, אך אם הגילום חלקי או אינו קיים, שכר הנטו יקטן בשל המס הנוסף שיש לשלם.

דוגמה: עובד עם שכר ברוטו של 20,000 ש"ח ושווי שימוש של 3,000 ש"ח, יקבל שכר ברוטו של 23,000 ש"ח עם גילום, אך הנטו שלו יושפע לפי סוג הגילום.

גילום מס הכנסה הוא נושא מרכזי בהבנת ההשפעה של שווי רכב על השכר. בעת גילום, המעסיק יכול לקחת על עצמו את תשלום המס הנוסף הנובע מהוספת שווי הרכב לשכר הברוטו של העובד. המעסיק מחשב את גובה המס הנוסף שעל העובד לשלם, ומשלם אותו בשם העובד, כך שהנטו של העובד נשמר, או שנפגע במידה פחותה בהתאם לסוג הגילום.

בקיצור, הגילום הוא נושא קריטי שיכול להשפיע מאוד על השכר שלכם אם אתם מקבלים רכב מהעבודה. בין אם מדובר בגילום מלא, חלקי או היעדר גילום, חשוב להבין מה המשמעות עבורכם ולבחון את ההשלכות עם יועץ מס או רואה חשבון, כדי לוודא שאתם מבינים בדיוק איך זה ישפיע על שכר הנטו שלכם. יאללה לכו לעבוד.

הפיצוי הכספי המגיע לנוסעים במקרה של ביטול טיסה נקבע על פי מרחק הטיסה שבוטלה:

ישנם מקרים בהם חברת התעופה יכולה להימנע מתשלום הפיצוי הכספי:

מעבר לפיצוי הכספי, הנוסעים זכאים לשירותים נוספים בעת ביטול טיסה:

נוסעים שנפגעו מביטול טיסה ומעוניינים לתבוע את חברת התעופה לפיצוי יכולים לעשות זאת בכמה דרכים:

נושא הפיצוי על ביטול טיסה הוא אחד הנושאים המורכבים והמעניינים בתחום התחבורה האווירית.המציאות היא שרבים מהנוסעים אינם מודעים לזכויותיהם בעת ביטול טיסה, מה שעלול להוביל להחמצת פיצויים והטבות שהם זכאים להם על פי החוק. החוק בישראל מגן על זכויות הנוסעים ומספק כלים לקבלת פיצוי הולם במקרים של ביטול טיסה, אך התנאים והסכומים עשויים להשתנות בהתאם לנסיבות.

"אז ככה, אני זוכר פעם אחת כשיצאתי לחופשה משפחתית מאוד מתוכננת ליוון. כל ההכנות היו סגורות: הכרטיסים נקנו, המלון הוזמן, ואני אפילו הספקתי להזמין מקום במסעדה על החוף. ליגה".

"ואז, בלי יותר מדי התראה, קיבלתי הודעה שהטיסה מבוטלת. בואו נגיד שזה לא בדיוק היה הרגע הכי מרגש בחופשה. למזלי, כבר שמעתי על השירות של Air-help, אז לא הייתי לגמרי אבוד. תוך כמה דקות כבר הייתי באתר שלהם, בודק איך אפשר לקבל פיצוי", מספר אחד הלקוחות שלנו.

בישראל, החוק המרכזי שמסדיר את זכויות הנוסעים במקרים של ביטול טיסה הוא תקנות רישוי שירותי התעופה, התשע"ב-2012. חוק זה קובע את הזכויות של הנוסעים בכל הנוגע לפיצויים, שירותים והחזר הוצאות במקרים של ביטול טיסה, עיכוב טיסה או סירוב עלייה למטוס.

טיסה תיחשב כטיסה מבוטלת אם הנוסע לא הועלה על הטיסה שהוא הזמין, ולא הוצע לו מקום בטיסה אחרת הממריאה בתוך 8 שעות מהשעה המקורית של הטיסה. בנוסף, אם הוצע לנוסע לעבור לטיסה אחרת באותו קו ויעד תוך שעתיים מהשעה המקורית, לא ייחשב הדבר כביטול טיסה.

חשוב לציין שהחוק הישראלי אינו היחיד המסדיר את נושא הפיצויים על ביטול טיסות. נוסעים בטיסות בינלאומיות עשויים להיות זכאים לפיצויים גם על פי חוקים ותקנות של מדינות אחרות או על פי תקנות האיחוד האירופי, הידועות בשם EC 261/2004.

אם הטיסה החלופית מתעכבת, חברת התעופה צריכה לדאוג לכם לארוחות ומשקאות, ולפעמים גם ללינה במלון, אם מדובר בעיכוב משמעותי. ואם אתם נתקעים ולא יכולים ליצור קשר עם בני משפחה או מקום העבודה, הם גם צריכים לדאוג לכם לאמצעי תקשורת. הסכומים על פי תקנות אלו יכולים לנוע בין 250 ל-600 יורו, בהתאם למרחק הטיסה ולעיכוב שנגרם.

"במקרה שלי, בסופו של דבר קיבלנו טיסה חלופית (אמנם באיחור של כמה שעות), אבל גם פיצוי נחמד בזכות Air-help, והצלחנו להמשיך לחופשה עם קצת פחות עוגמת נפש. לפעמים זה כל מה שצריך – מישהו שיעשה סדר בבלגן ויוודא שתקבלו את מה שמגיע לכם", מסכם הבחור שלנו מיוון.

אז כן, אם אתם שוקלים לקנות רכב או כבר מחזיקים אחד, כדאי מאוד שתבינו בדיוק כמה הוא עולה לכם כל חודש. הכנה מוקדמת תחסוך לכם הרבה כאבי ראש והפתעות בהמשך.

ואיך עושים את זה? קבלו: חישוב הוצאת רכב יכול להתבצע באופן ידני או באמצעות מחשבון ייעודי, והוא כולל את כל המרכיבים המוזכרים לעיל. הנה כמה מהשלבים המרכזיים בחישוב זה:

"בקיצור, טו מייק א לונג סטורי שורט כמו שאומרים, מהר מאוד הבנתי שהרכב הוא לא רק קנייה חד פעמית, אלא יש לו הרבה הוצאות נלוות שלא לקחתי בחשבון. כשאני אומר "הוצאות", אני מתכוון להמון דברים שמצטברים. בואו נתחיל עם ביטוח. תשלמתי בין 300 ל-400 ש"ח לחודש רק על ביטוח חובה, צד ג', וביטוח מקיף. כל חודש הקפדתי להפריש את הסכום הזה מהמשכורת שלי. כזה אני, בחור אחראי", מספר ג'.

מתברר שהחזקת רכב בישראל היא הוצאה משמעותית שכוללת מגוון רחב של עלויות. העלויות הללו מתחלקות בין הוצאות קבועות כמו ביטוח וטסט, לבין הוצאות משתנות כמו דלק, תחזוקה ותיקונים. הבנת העלויות השונות הכרוכות בהחזקת רכב יכולה לסייע בתכנון התקציב המשפחתי ובקבלת החלטות כלכליות מושכלות.

העלות החודשית של החזקת רכב בשנת 2024 משתנה בהתאם לסוג הרכב, גילו, אופי השימוש בו, ומצבו המכני. העלות הכוללת כוללת את ההוצאות הקבועות והמשתנות.

בממוצע, העלות החודשית הכוללת להחזקת רכב פרטי בישראל יכולה לנוע בין 1,500 ל-3,500 ש"ח, תלוי בגורמים השונים.

עלות הדלק לקילומטר תלויה בצריכת הדלק של הרכב ובמחיר הדלק בתחנה. צריכת הדלק נמדדת בליטר לקילומטר והיא שונה בין דגמי הרכבים. מכונית חסכונית תצרוך כ-15 קילומטר לליטר, בעוד מכונית פחות חסכונית תצרוך כ-10 קילומטר לליטר.

דוגמה:

אם מחיר הדלק עומד על 7.5 ש"ח לליטר:

רכב שצורך ליטר אחד על כל 15 ק"מ, יעלה כ-0.50 ש"ח לקילומטר.

רכב שצורך ליטר אחד על כל 10 ק"מ, יעלה כ-0.75 ש"ח לקילומטר.

כדי לחשב את עלות הדלק לנסיעה מסוימת, יש לקחת בחשבון את אורך הנסיעה ואת צריכת הדלק של הרכב.

דוגמה:

נסיעה של 100 קילומטרים ברכב שצורך 15 ק"מ לליטר, עם מחיר דלק של 7.5 ש"ח לליטר:

צריכת הדלק תהיה 100/15 = 6.67 ליטר.

עלות הנסיעה תהיה 6.67 ליטר * 7.5 ש"ח = 50 ש"ח.

נסיעה של 100 קילומטרים ברכב שצורך 10 ק"מ לליטר:

צריכת הדלק תהיה 100/10 = 10 ליטר.

עלות הנסיעה תהיה 10 ליטר * 7.5 ש"ח = 75 ש"ח.

בקיצור, החזקת רכב זה לא רק לנהוג ולתדלק. יש המון עלויות שצריך לקחת בחשבון – מהביטוח, דרך הדלק ועד התחזוקה והטסט. בממוצע, העלויות שלי נעות בין 2,500 ל-3,000 ש"ח בחודש, וזה רכב לא חדש במיוחד.

מחשבון הוצאת רכב הוא כלי שימושי המאפשר לבעלי רכבים לחשב את סך ההוצאות החודשיות והשנתיות הכרוכות בהחזקת רכב. מחשבונים אלו זמינים באתרים שונים ומאפשרים להזין נתונים כמו עלות ביטוח, הוצאות דלק, ירידת ערך, הוצאות תחזוקה, חניה ועוד. לאחר הזנת הנתונים, המחשבון מספק הערכה כוללת של העלויות, מה שמאפשר לנהגים להבין טוב יותר את ההוצאה האמיתית שלהם על הרכב. השימוש במחשבון כזה הוא קריטי כאשר בוחנים את הכדאיות של רכישת רכב חדש או משומש.

כאשר משלבים את כל האפשרויות המוזכרות עבור עלות אחזקת רכב, ניתן לקבל תמונה ברורה יותר של ההוצאה האמיתית הכרוכה בהחזקת רכב. חשוב לזכור שהעלויות משתנות בין רכב לרכב ותלויות במספר גורמים כמו גיל הרכב, סוג הרכב, מספר הקילומטרים שנוסעים בשנה ומידת התחזוקה הנדרשת. למשל, רכב חדש עשוי להיות יקר יותר בתחילה, אך עלות התחזוקה שלו תהיה נמוכה יותר בהשוואה לרכב ישן יותר. מצד שני, רכב ישן זול יותר לרכישה, אך דורש תחזוקה שוטפת ושיעור ירידת הערך שלו נמוך יותר.

במהלך השימוש ברכב, ייתכן ויהיו הוצאות בלתי צפויות הנובעות מקנסות תנועה, דוחות חנייה או הפרות אחרות. אלו יכולים להוסיף עשרות או מאות שקלים להוצאות השוטפות, ולכן חשוב להיות מודעים אליהם ולנסות להימנע מהם ככל האפשר.

אם הרכב נרכש באמצעות הלוואה, יש להביא בחשבון את עלות הריבית והעמלות הנלוות. זו עלות משמעותית שמשפיעה על סך ההוצאות החודשיות והשנתיות. בחינת תנאי ההלוואה, השוואה בין מלווים, ושקילת אפשרות לחיסכון עצמי כחלופה להלוואה יכולים לחסוך בהוצאות הכוללות.

"הסיפור שלי מתחיל עם רכישת הרכב הראשון שלי. כשקניתי את הרכב, האמת? לא בדיוק הבנתי עד הסוף מה זה אומר להחזיק רכב מבחינת עלויות. בהתחלה הכול נראה פשוט – משלמים, עושים ביטוח, ממלאים קצת דלק לנסיעות לעבודה – זהו, נכון? לא בדיוק", מודה הלקוח שלנו ג' מאזור השפלה.

כדי לשמור על שליטה בהוצאות ולהימנע מהפתעות, מומלץ להשתמש בכלי כמו מחשבון הוצאת רכב באופן קבוע ולעדכן את הנתונים בהתאם לשינויים בהוצאות כמו עליית מחירי הדלק או שינויים בעלויות הביטוח. "תאמינו לי", מסכם ג', "בעלי רכבים יכולים לתכנן טוב יותר את התקציב שלהם".

למה הוא מתכוון? הנה הטיפים שלנו: תשקלו אם ההוצאה על רכב פרטי כדאית לכם ואולי אפילו תשקלו חלופות כמו תחבורה ציבורית או רכבים שיתופיים אם ההוצאות הופכות לגבוהות מדי. בקיצור, תהיו ערניים – גם על הכביש וגם בחשבון בנק.

מצויין! ניראה שהינך מתאים

להכשרת סוחרים לתיקי נוסטרו.

תהליך העברת הבעלות על רכב בישראל הוא שלב חשוב ומחייב במכירה או קנייה של רכב משומש. מדובר בפעולה פורמלית הנעשית באמצעות רשות הרישוי או שירותים דומים, ומשמעותה היא שהרכב עובר מהבעלות של המוכר לבעלות של הקונה. השאלה "מי משלם על העברת הבעלות של רכב?" היא שאלה שעולה כמעט בכל עסקה כזו.

כבר מתים לעלות על הרכב ולנהוג? רק רגע – זה אולי נראה כמו פרט טכני קטן, אבל זה יכול להפוך במהירות לנושא רגיש בעסקה.

למרות שלא קיים חוק מחייב שמגדיר מי צריך לשלם עבור העברת הבעלות, בפועל הנוהג המקובל הוא שהקונה הוא זה שנושא בתשלום על העברת הבעלות. זאת משום שלקונה יש אינטרס מובהק להבטיח שהרכב שהוא רכש יירשם על שמו באופן חוקי ומלא.

בקיצור, על פי הנוהג המקובל, הקונה הוא זה שמשלם על העברת הבעלות, וזה דווקא הגיוני – אחרי הכל, הקונה הוא זה שמקבל את הרכב והוא רוצה לוודא שהרכב באמת יירשם על שמו. ככה הוא יכול להיות בטוח שהמפתחות בידיים שלו ואין הפתעות בהמשך, כמו קנסות או חובות שיתגלגלו אליו מהמוכר.

תכלס, רישום הבעלות על שמו של הקונה מאפשר לו להימנע ממצבים שבהם הוא עשוי להתמודד עם חובות, קנסות או עיקולים שמוטלים על הרכב מצדדים שלישיים. עכשיו אתם מבינים?

ההיגיון מאחורי הנוהג הזה הוא ברור: המוכר רוצה למכור את הרכב ולהעביר את האחריות עליו לקונה, בעוד הקונה מעוניין לוודא שהרכב רשום על שמו כדי שיוכל לעשות בו שימוש ללא חששות משפטיים או כספיים. תשלום עבור העברת הבעלות הוא יחסית נמוך, ובדרך כלל מדובר בסכום קבוע שאינו משתנה לפי ערך הרכב או מצבו.

למרות הנוהג המקובל, לעיתים הצדדים עשויים להגיע להסכמה שונה במסגרת המשא ומתן על המכירה. ישנם מקרים בהם המוכר מציע לשלם את עלות העברת הבעלות כחלק מהתנאים שנקבעים ביניהם, אולי כדי להקל על הקונה או כדי לזרז את תהליך המכירה.

הולכים על עסקה מסודרת? יש לנו חדשות טובות: במקרים של רכישה דרך סוכנויות רכב או חברות ליסינג, יתכן שהן יישאו בעלות זו כחלק מהשירות ללקוח.

על פי הנוהג המקובל, הקונה הוא זה שנושא בתשלום עבור העברת הבעלות על הרכב, גם אם אין חוק המחייב זאת. הקונה מעוניין להבטיח שהרכב יירשם על שמו כדי להימנע מבעיות משפטיות או כספיות בעתיד. מדובר בתשלום יחסית נמוך, שאינו משתנה לפי ערך הרכב.

לעיתים, המוכר או גורמים כמו סוכנויות רכב יישאו בתשלום כחלק מהתנאים המסוכמים. העברת הבעלות היא שלב קריטי מבחינה משפטית, כאשר המוכר עשוי להישאר אחראי לחובות או קנסות עד שהרישום יעודכן על שם הקונה.

ביצוע העברת הבעלות על רכב דרך האינטרנט עולה 222 ₪, בעוד שבדואר העלות היא 235 ₪. במקרה שהעסקה מתבצעת בין אדם פרטי לסוחר, העלות היא נמוכה יותר – 40 ₪ דרך האינטרנט או דואר.

אלו הם התעריפים הרשמיים על פי רשות הרישוי בישראל, והם תקפים בין העברה של בעלות פרטית לבעלות פרטית, או מאדם פרטי לסוחר. נשמע יקר, אבל השקט הנפשי שווים את זה.

העלות המופחתת של 40 ₪ במעבר בין אדם פרטי לסוחר נובעת מהפעולות המקוצרות וההליך המהיר יותר שמאפשרת העברה דרך גורם מקצועי כמו סוכן רכב. בעסקה ישירה בין אנשים פרטיים, התהליך ארוך יותר וכולל יותר בירוקרטיה, מה שמסביר את העלות הגבוהה יותר של 222-235 ₪.

חשוב להדגיש שהעברת הבעלות היא לא רק עניין פרוצדורלי, אלא גם מחייבת מבחינה משפטית. כל עוד הבעלות על הרכב לא הועברה, המוכר עשוי להישאר אחראי לכל חוב, קנס או עונש המוטלים על הרכב. מנגד, הקונה עשוי להיתקל בקשיים אם הרכב אינו רשום על שמו, במיוחד כשמדובר בפוליסות ביטוח, תשלום אגרות וטיפול בתביעות נזק.

"תמיד, אבל תמיד, תיאמו מראש מי נושא בתשלום. נכון שזה לא סכום ענק, אבל הדברים הקטנים האלה יכולים להתגלגל ולהפוך לנושאים גדולים. תיאום מראש חוסך כאבי ראש ומבטיח שאתם יודעים בדיוק מה אתם משלמים, מי אחראי על מה, ומה יקרה אחרי שהרכב סוף סוף בידיים שלכם. אז בפעם הבאה שאתם רוכשים רכב, תדעו שאתם מכוסים מכל הכיוונים!", אומר עורך דין שמכיר את התחום.

הסכמה מראש על מי יישא בתשלום תמנע אי הבנות בעתיד ותקל על השלמת העסקה בצורה חלקה. כמו כן, היא מאפשרת לצדדים להתחשב בעלות זו במחיר המוצע לרכב, ולוודא שהעלות הכוללת של הרכב והעברת הבעלות תואמת את תקציבם. תיאום מראש של הנושא מבטיח שכל צד יודע מה מוטל עליו ומונע אי-נעימויות מיותרות.

בשורה התחתונה, העברת הבעלות על רכב בישראל היא שלב קריטי בתהליך הקנייה והמכירה של רכבים משומשים. למרות שאין חובה חוקית מי בדיוק ישלם על העברת הבעלות, הנוהג המקובל הוא שהקונה הוא זה שמשלם על התהליך, זאת מתוך אינטרס ברור להבטיח שהרכב יירשם על שמו ושהוא יוכל להשתמש בו בצורה חוקית ובטוחה.

סעו בזהירות!

בישראל, נתוני הנסועה השנתית (מספר הקילומטרים שרכב נוסע בשנה) מהווים אינדיקטור חשוב בנוגע להרגלי השימוש ברכב ובהתנהלות בכבישים. ממוצע קילומטרים לרכב בשנה נכון להיום

נכון לשנים האחרונות, הנתונים מראים כי רכב פרטי בישראל נוסע בממוצע כ-17,000 עד 18,000 קילומטרים בשנה. חשוב לציין שמדובר בממוצע, ולכן ישנם רכבים הנוסעים הרבה יותר מזה, בעוד שאחרים נוסעים הרבה פחות.

קיימים מספר גורמים המשפיעים על כמות הקילומטרים שרכב נוסע בשנה:

לנסועה השנתית יש השפעה ישירה על עלויות התחזוקה, הביטוח, ושווי הרכב בשוק. רכבים הנוסעים קילומטרים רבים נוטים לדרוש תחזוקה תכופה יותר ולהתמודד עם בלאי מהיר יותר. כמו כן, חברות הביטוח מתייחסות לנסועה השנתית בקביעת פרמיות הביטוח, כאשר נסועה גבוהה עלולה להוביל לעלויות ביטוח גבוהות יותר.

מנגד, רכבים שנוסעים מעט מאוד עשויים להישאר במצב מכני טוב יותר לאורך זמן, אך גם בהם עלול להתרחש בלאי של חלקים שלא נמצאים בשימוש תכוף, כמו המצבר או הצמיגים. בנוסף, נהגים הנוסעים פחות עשויים לשלם פחות על ביטוח, אך גם ערך הרכב שלהם בשוק עלול להיפגע בשל שימוש מועט.

קיימים מספר גורמים מרכזיים המשפיעים על כמות הקילומטרים שרכב נוסע מדי שנה. ראשית, השימוש העיקרי ברכב הוא גורם משמעותי – רכבים המשמשים לנסיעות יומיומיות לעבודה, לימודים או פעילויות שוטפות נוטים לצבור יותר קילומטרים, בהשוואה לרכבים המשמשים פחות לנסיעות ארוכות.

סוג הרכב עצמו גם משפיע על הנסועה. כפי שניתן לראות מהנתונים, רכבים מסחריים וכבדים, כגון משאיות ואוטובוסים, נוסעים מרחקים גדולים הרבה יותר בשל האופי התפעולי שלהם. לעומתם, רכבים פרטיים נוסעים בממוצע כ-17,000-18,000 קילומטרים בשנה.

גורם נוסף המשפיע הוא אזור המגורים. תושבי מרכז הארץ, בהם התנועה והנסיעות היומיומיות קצרות יותר, עשויים לצבור פחות קילומטרים בהשוואה לתושבי הפריפריה, שבהם מרחקי הנסיעה גדולים יותר. כמו כן, עם התפתחות טכנולוגיות חדשות כמו רכבים חשמליים ואוטונומיים, ייתכן שנראה שינויים בהרגלי הנסועה בעתיד.

ניתוח הנתונים מראה כי ישנם סוגי רכבים המצטיינים בנסועה גבוהה במיוחד. ראשית, אוטובוסים המשמשים לתחבורה ציבורית ולנסיעות בין-עירוניות יכולים להגיע לממוצע של 70,000-100,000 קילומטרים בשנה. כמו כן, רכבים מסחריים כבדים, כגון משאיות, נוסעים בממוצע 50,000-70,000 קילומטרים שנתיים.

מנגד, רכבים פרטיים שנוסעים בעיקר למטרות יומיומיות כמו עבודה, לימודים וסידורים, מצטיינים בנסועה שנתית של 17,000-18,000 קילומטרים בממוצע. אפשר לומר שהנהגים המרבים ביותר בקילומטרים הם אלו המפעילים רכבים מסחריים וציבוריים למטרות תפעוליות ומקצועיות.

ישנן מספר אסטרטגיות שניתן לנקוט כדי להפחית את מספר הקילומטרים שהרכב נוסע בשנה. ראשית, חשוב להעדיף ככל הניתן את השימוש בתחבורה ציבורית, הליכה ברגל או רכיבה על אופניים עבור נסיעות קצרות יותר במרכזי הערים, מה שיצמצם באופן ניכר את נסועת הרכב הפרטי.

בנוסף, תיאום נסיעות משותפות עם בני משפחה או עמיתים לעבודה יכול להוביל להפחתה משמעותית של מספר הקילומטרים. מעבר לכך, עבודה מרחוק או שימוש בטכנולוגיות תקשורת מתקדמות יכולים לצמצם את הצורך בנסיעות למקום העבודה. לבסוף, שימוש מושכל בשירותי משלוח מקוונים להזמנות ורכישות אישיות עשוי להפחית נסיעות לצרכים שונים. אימוץ של הרגלים אלו יתרום להקטנת הנסועה השנתית ולצמצום ההוצאות הכרוכות בכך.

למעשה, אין חוק ספציפי בישראל שאוסר על נהיגה ללא נעליים. החוק הקיים אינו מתייחס במפורש לנושא זה, ולכן נהיגה יחפה אינה מהווה עבירה בפני עצמה. עם זאת, ההיבטים הבטיחותיים של נהיגה ללא נעליים מעלים שאלות בנוגע לשליטה מלאה על הרכב בזמן הנהיגה, מה שעלול להוביל להשלכות חמורות יותר מבחינה חוקית ובטיחותית.

נהיגה ללא נעליים עלולה לגרום לשלל בעיות, בעיקר בכל הנוגע לשליטה ברכב:

למרות הסיכונים, ישנן מספר סיבות מדוע חלק מהנהגים מעדיפים לנהוג ללא נעליים:

על אף הרצונות והנימוקים האישיים, הסיכונים הבטיחותיים והחוקיים של נהיגה יחפה עולים בהרבה על כל יתרון נוחות או הרגל. בסופו של דבר, הבטיחות חייבת להיות השיקול המרכזי בקבלת ההחלטה כיצד לנהוג.

למרות שאין איסור ישיר בחוק על נהיגה ללא נעליים, מדובר בפעולה שעלולה לסכן את הנהג ואת שאר משתמשי הדרך. חשוב להבין שהשליטה ברכב דורשת אמצעי בטיחות מתאימים, ונעליים הן חלק בלתי נפרד מהם. יתרה מכך, במצבים בהם נהיגה יחפה מובילה לאובדן שליטה או להתנהגות מסוכנת על הכביש, האחריות המשפטית עלולה ליפול על הנהג, מה שיכול להוביל להשלכות חמורות.

כדי להימנע מסיכונים מיותרים, מומלץ תמיד לנהוג עם נעליים נוחות ומתאימות, שמאפשרות שליטה מרבית על כל מערכות הרכב. נהיגה בטוחה מתחילה עם הכנה נכונה, ונעליים הן חלק חשוב בהכנה הזו.

אחד היתרונות המשמעותיים ביותר של כרטיס האשראי הייטקזון הוא הגישה שלו לעסקאות בינלאומיות. הכרטיס מבטל את עמלת המרת המטבע ברכישות שבוצעו באתרים בינלאומיים. תכונה זו מועילה במיוחד לאנשי מקצוע בהייטק שלעתים קרובות עוסקים בפלטפורמות גלובליות, בין אם לרכישת תוכנה, חומרה או אפילו לקניות אישיות באינטרנט.

הכרטיס מציע גם מגוון הנחות והטבות המותאמות לשיפור אורח החיים של המחזיקים בו. אלה כוללים עד 20 אחוז הנחה ברשתות מזון, מסעדות וחנויות אופנה שונות. הנחות כאלה עונות לטעמים והעדפות המגוונות של אנשי מקצוע בהייטק, בין אם זה אוכל בחוץ, הזמנה פנימה או עדכון המלתחה שלהם. הטבות אלו הופכות את ההוצאות היומיומיות לניתנות לניהול ומהנות יותר.

ההזדמנות להצטרף ללא תשלום למועדון הנוסע המתמיד היא יתרון מפתה נוסף, במיוחד למי שעבודתו או חייו האישיים כרוכים בנסיעות לא מבוטלות. תכונה זו יכולה להציע חיסכון בטיסות, גישה לטרקלינים או הטבות אחרות הקשורות לנסיעות, מה שהופך את הנסיעות העסקיות והנופש לנוחות וחסכוניות יותר.

כרטיס האשראי של הייטקזון נותן מענה גם לצרכי המשפחות בכך שהוא מאפשר שילוב של בן זוג או שותף בתנאים זהים, לרבות בעלי חשבונות משותפים. הכללות זו מבטיחה שההטבות חורגות מעבר למחזיק הכרטיס הראשי, ומוסיפות ערך למשפחתו. כמו כן, שווה להזכיר שמחזיקי הייטקזון פועלים ולקוחות ששייכו את כרטיס האשראי שלהם לארנק הארגוני ZONE (כמו גם מצטרפים חדשים לכרטיס בחודש ה-1 להצטרפות) נהנים אוטומטית מכרטיס פרו 2.

אחת התכונות הבולטות של כרטיס זה היא ההזדמנות להרוויח עד 15% מזומן בחזרה על רכישות שבוצעו באתר. הטבה זו מושכת במיוחד מכיוון שהיא מעודדת את מחזיקי הכרטיס לחסוך ברכישות תוך שהם נהנים ממגוון רחב של מוצרים ושירותים. ניתן להשתמש בהחזר הכספי לרכישות עתידיות, עם החזר מקסימלי של עד 400 ש"ח לחודש ו-2,500 ש"ח בשנה, בכפוף לתקנון התוכנית PRO² הספציפית.

הכרטיס מספק גישה לחנות PRO ומציע עד 50% הנחה על מותגים מובילים. תכונה זו מתאימה למי שמעריך איכות וערך, ומאפשרת חיסכון משמעותי במוצרים מתקדמים. מחזיקי הכרטיס זכאים גם לשוברים חודשיים בהם ניתן להשתמש לפעילויות פנאי, מזון מהיר, מסעדות, גאדג'טים ועוד. שוברים אלו משפרים את יכולתו של בעל הכרטיס ליהנות מחוויות ומוצרים מגוונים בעלויות מופחתות, בכפוף לתקנות תוכנית PRO.

לחובבי בידור ואטרקציות, הייטקזון פרו 2 מציע מחירים מסובסדים במסגרת תוכנית PRO. זה כולל מגוון עצום של אפשרויות בילוי ואטרקציות ברחבי הארץ, מה שהופך את הפנאי לנגיש ובמחיר סביר יותר. הכרטיס מרחיב עוד יותר את ההטבות שלו למסעדות וקניות, ומעניק עד 20% הנחה על כרטיסי מתנה לשימוש במסעדות שף, רשתות מזון, חנויות אופנה ועוד. מגוון הנחות זה מדגיש את מחויבות הכרטיס לספק ערך בהיבטים שונים בחייו של בעל הכרטיס.

במשרדי הייטקזון טלפון 072-220-0989 אמור להוביל אתכם ישירות לשירות לקוחות. מבחינת הייטקזון צור קשר גם אפשרי באתר, בעיקר בנושאים שרלוונטיים למי שלא מצליחים להתחבר לחשבון שלהם, למי שצריכים עזרה בשחזור הסיסמא, למי שהחליפו מקום עבודה וצריכים לעדכן פרטים, למי שזקוקים לעזרה בהרשמה ראשונית לאתר ולכל מי שרוצים לשנות העדפות דיוור.

חשוב לציין כי הנפקת כרטיס האשראי הייטקזון מותנית באישור המנפיק ומותנית בהחזקת כרטיס אשראי ישראלי תקף. יתר על כן, זה זמין בלעדית לעובדי חברות שיש להן הסכם עם מועדון הייטקזון. לאחר מכן, מבני שירות הלקוחות ומבני התמיכה של הכרטיס מותאמים גם לקהילת ההייטק. סיוע בהגנה על הונאה, הבנה של עסקאות שונות הקשורות לטכנולוגיה ואפילו ייעוץ לגבי שיטות עבודה מומלצות לשימוש בכרטיס לרכישות הקשורות לטכנולוגיה הם שירותים שיועילו מאוד למשתמשים.

הזדמנויות נטוורקינג ושותפות יכולות להיות יתרון ייחודי שמציע כרטיס האשראי של הייטקזון. בהתחשב באופי השיתופי והמקושר של תעשיית ההייטק, הכרטיס עשוי לספק גישה לאירועים בלעדיים, סמינרים מקוונים או שותפויות עם חברות או פלטפורמות טכנולוגיה מרכזיות. תכונות כאלה לא רק מוסיפות ערך לחייו המקצועיים של בעל הכרטיס אלא גם מטפחות תחושת קהילה ושייכות לאקוסיסטם ההייטק.

תהליך ההצטרפות אל כרטיס אשראי מועדון טוב הוא חלק ואינו דורש מאמץ נוסף מהאנשים הזכאים. למצטרפים חדשים לשירות המדינה, הגישה למועדון מתאפשרת באמצעות סיסמה, הניתנת תוך שלושה חודשים מתחילת העסקתם. השאלה מי זכאי למועדון טוב כמובן רלוונטית, אבל החדשות הטובות הן שמדובר על המון אנשים.

סיסמה זו מוצגת בצורה נוחה בתלוש השכר של העובד, ומבטיחה קלות גישה ורישום. לעובדים ותיקים, ניתן למצוא את הסיסמה הרלוונטית בתלושי השכר שלהם שהונפקו בחודשים ספציפיים, כלומר ינואר, מאי, יולי וספטמבר. הגמלאים אינם נשארים מחוץ להסדר הזה, כי הם מקבלים את הסיסמה שלהם בתלוש הפנסיה של יולי, ובכך שומרים על הקשר שלהם אל טוב מועדון לאחר הפרישה.

גישה להטבות אלו היא תהליך פשוט. חברים יכולים לבקר באתר האינטרנט של המועדון או להשתמש באפליקציית הטלפון הייעודית שלו. באמצעות הפלטפורמות הללו, הם יכולים להזין את הפרטים האישיים שלהם, ובכך לפתוח תצוגה מפורטת של כל היתרונות העומדים לרשותם. יתר על כן, פלטפורמות אלו מספקות בהירות כיצד ניתן לנצל את היתרונות הללו ביעילות.

אחד ההיבטים המושכים ביותר של מועדון טוב הוא מבנה העלויות שלו, או ליתר דיוק, היעדרו. החברות במועדון אינה כרוכה בתשלום – זה לגמרי בחינם. היבט זה משפר משמעותית את האטרקטיביות שלו, שכן הוא מציע מגוון יתרונות כספיים ללא כל השקעה ראשונית או עמלות שוטפות. בנוסף, ניתן להנפיק עם מועדון טוב ישראכרט ולפנות ישירות אל חברת האשראי.

מועדון טוב מציג משאב רב ערך עבור עובדי המדינה בישראל, המציע מגוון הטבות הנותנות מענה הן לצרכיהם המעשיים והן לתחומי הפנאי שלהם. קלות הגישה שלו, יחד עם רוחב ההיצע שלו והיעדר דמי חבר כלשהם, הופכים אותו לאופציה אטרקטיבית עבור עובדי מדינה ופנסיונרים כאחד. ככזה, מועדון טוב תרבות ופנאי מהווה דוגמה בולטת לתוכנית הטבות המשרתת למעשה את הדמוגרפיה הספציפית שהיא נועדה לשרת, ומשפרת את הרווחה הכללית ואת הידע הפיננסי של חבריה.

לסיכום, אחד היתרונות העיקריים של מועדונים אלו הוא החיסכון הכספי שהם מציעים. עם עליית יוקר המחיה, גישה להנחות על פריטים חיוניים כמו אוכל, נסיעות ובידור יכולה לעשות הבדל משמעותי בתקציב של עובד מדינה.

תהליך גיוס כוח מתנדבים גדול זה הוא יעיל ויעיל. במרכזו מוקד ארצי, המופעל על ידי למעלה משלוש מאות וחמישים מפעילים מתנדבים. מפעילים אלו משתמשים במרכזייה משוכללת כדי לקבל שיחות ולנתב אותן לצוותים ולנהגים הרלוונטיים בשטח. זה מבטיח שהאדם הנזקק יקבל את המענה המהיר ביותר האפשרי, תוך מזעור זמן ההמתנה והלחץ שלו.

במבט לעתיד, לידידים יש מטרה בעלת חזון. הם שואפים להגיע לנקודה שבה יש לפחות מתנדב אחד בכל בניין ברחבי ישראל. החזון השאפתני הזה מבוסס על הרצון להבטיח שאף אחד במדינה לא תקוע או יזדקק ליותר מכמה דקות. זוהי מטרה שמדברת רבות על מחויבותו של הארגון להפוך את ישראל למקום טוב יותר, בטוח יותר ותומך יותר עבור כל אזרחיה.

אחד היתרונות המשמעותיים ביותר הוא פיתוח מיומנויות חדשות. מתנדבים בארגונים אלה מקבלים לעתים קרובות הכשרה בתחומים כמו עזרה ראשונה, תגובה חירום וניהול משברים. כישורים אלו אינם רק חשובים לאין ערוך בהקשר של עבודת ההתנדבות אלא יכולים להועיל גם בהיבטים אישיים ומקצועיים של חייהם של המתנדבים.

לעתים קרובות מתנדבים מוצאים את עצמם במצבים מאתגרים הדורשים חשיבה מהירה, פתרון בעיות ויכולת הסתגלות. ניווט במצבים אלו יכול להגביר את הביטחון העצמי, לשפר את יכולות קבלת ההחלטות ולשפר את יכולת האדם להתמודד עם לחץ. לבסוף, החוויה של עזרה לזולת גם מטפחת תחושת הגשמה ומטרה.

קופת גמל להשקעה היא אפיק חיסכון גמיש שיש לו כמה יתרונות. ראשית, ניתן לפתוח קופת גמל להשקעה לכל אחד מבני המשפחה ומכל גיל. המשמעות היא שאפשר להשתמש בקופת גמל להשקעה בתור אפיק חיסכון לטווח ארוך גם עבור הילדים. השימוש בקופת גמל להשקעה עבור בני המשפחה עולה בקנה אחד עם הרצון של ההורים לדאוג לילדים שלהם, להציע להם אפיק חיסכון אפקטיבי ובמידת הצורך אף לנצל דרכו את הטבות המס השונות.

שנית, קופת הגמל להשקעה היא כאמור אפיק חיסכון גמיש. המשמעות היא שניתן להשתמש בכספים הצבורים בקופת גמל להשקעה בכל שלב, תוך תשלום מס רווח הון של 25% בלבד. אז בדיוק כמו כל השקעה אחרת בשוק ההון, גם קופת גמל להשקעה מספקת לנו את האפשרות לייצר תשואה – אבל בלי לוותר על הגמישות. זהו יתרון משמעותי של קופת גמל להשקעה שהופך אותה לאחד מאפיקי החיסכון המשתלמים במשק.

עוד יתרון של קופת גמל להשקעה בא לידי ביטוי בכך שניתן לבחור את מסלולי ההשקעה. בקופת גמל להשקעה כל חוסך יכול לבחור עד כמה הוא חשוף לסיכונים או לשוק ההון, מה רמת הסולידיות שהוא מבקש וכמה כסף הוא רוצה להפקיד. כמובן שקיימת תקרה מסוימת ושהיא גם מתעדכנת מדי שנה, אבל זה לא בא על חשבון הגמישות בהפקדת הכספים ובמועד המשיכה שלהם.

הכספים המופקדים אל קופת גמל להשקעה מנוהלים על ידי בעלי מקצוע שמגיעים מהתחום ומכירים אותו. למרות דמי ניהול יחסית נמוכים, מי שמנהלים בפועל את הקופה הם מנהלי ומנהלות השקעות שעוברים הסמכה ייעודית. כמו כן, בקופת גמל להשקעה ניתן להעביר את הכסף בין המסלולים בכל עת ולבצע את הפעולה תוך כמה ימי עסקים בודדים בלי לשלם מיסים או קנסות.

היתרון הכי משמעותי ומהותי של קופת גמל להשקעה מתרחש אחרי גיל 60. אם שומרים על החיסכון במסלול של קופת גמל להשקעה אחרי גיל 60 ומושכים אותו כקצבה, מקבלים פטור ממס ממס רווחי הון וממס הכנסה. המשמעות היא שהעברת קופת הגמל לקרן הפנסיה בשלב הזה מאפשרת לא רק ליהנות מצבירת התשואה וההכנסות, אלא גם מהחיסכון על תשלומי מס הכנסה ומס רווח הון שעומד נכון להיום על 25%.

היתרונות השונים של קופת גמל להשקעה יכולים להיות מנוצלים על ידי גברים ונשים בטווח רחב מאוד של גילאים. הם הופכים את קופת הגמל להשקעה לאפיק חיסכון מבוקש, אטרקטיבי, גמיש ונגיש שרלוונטי גם לשכירים וגם לעצמאיים. על הרקע הזה, אפשר להבין מדוע גם קיימת תקרה מסוימת עבור הפקדה לקופת גמל להשקעה.

הנושא של תקרת הפקדה לקופת גמל להשקעה בשנת 2023 חשוב מכמה סיבות. ראשית, הוא מראה לנו את היתרונות של הקופה ואת האופן שבו המדינה מתייחסת אליה. מצד אחד, המדינה מבקשת לעודד חיסכון באמצעות קופת גמל להשקעה. בשביל להשיג את המטרה הזו, מוצעים לנו יתרונות שאין באפיקי חיסכון אחרים המיועדים לטווח ארוך. מצד שני, קיימת מגבלה שבאה לידי ביטוי בסכום של תקרת הפקדה לקופת גמל להשקעה ואי אפשר להתעלם ממנה.

אבל דווקא המגבלה מעידה יותר מכל דבר אחר על היתרונות של קופת גמל להשקעה. אם לקופת גמל להשקעה לא היו כל כך הרבה יתרונות מבחינת האפשרות שלנו לחסוך את תשלום מס רווח ההון ואת מס ההכנסה, סביר להניח שלמדינה לא היה אינטרס להציב תקרה.

בשביל לפתור את הדילמה ולדעת כמה להפקיד ומתי עבור תקרת הפקדה , כדאי להתייעץ עם יועצי מס שמגיעים מהתחום ומכירים אותו. באופן הזה מתכננים נכון את ההפקדות ומנצלים את כל היתרונות של קופת גמל להשקעה בכל שנת מס כחוק.

תקרת המס מייצגת הבדל אחד מבין רבים בהשוואה בין קופת גמל להשקעה לקופת גמל רגילה. גם קופת גמל רגילה לדוגמא היא סוג של חיסכון פנסיוני, אבל בה כל הכספים שמופקדים מיועדים למשיכה כקצבת פנסיה לאחר הפרישה מהעבודה בלבד. במסלול הזה אמנם מקבלים הטבות מס על ההפקדות, אך את המשיכה ניתן לבצע אחרי הפרישה או בתשלום מס מקסימאלי לפני כן.

בקופת גמל להשקעה המצב כאמור שונה. חוץ מזה, בקופת גמל רגילה קיימת משמעות לתקרת ההכנסה המזכה במס. נכון לשנת 2022 למשל, תקרת ההכנסה המזכה במס לשכיר היא 106,800 לשנה ו-213,600 לעצמאי.

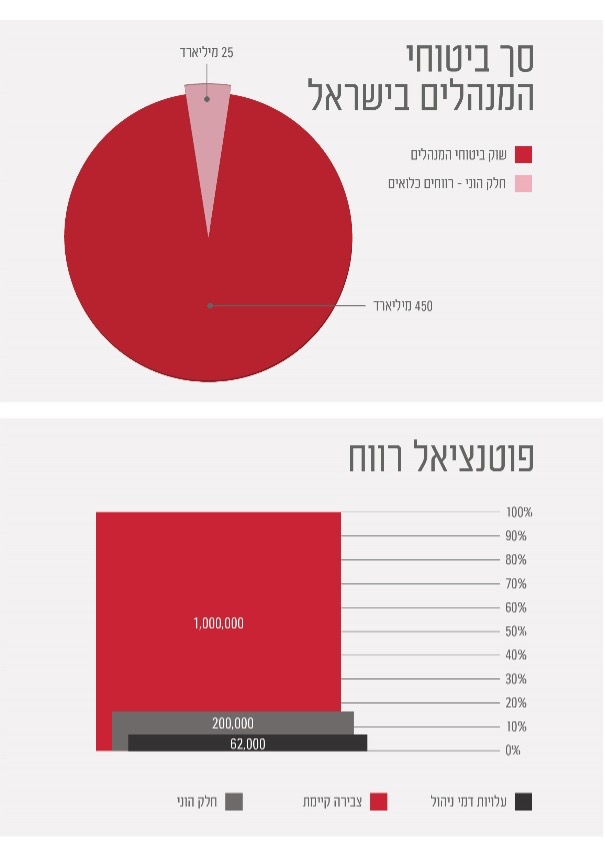

בעולם הביטוח הסבוך בישראל, משרד האוצר הכניס את מדד השירותים כדי להבטיח שהמבוטחים הפוטנציאליים לא רק מודעים היטב, אלא גם בטוחים באיכות השירות שהם יכולים לצפות מספק הביטוח שבחרו. המדד נמצא תחת אחריות של רשות שוק ההון, ביטוח וחיסכון, שהיא בעצמה גוף שכפוף להנחיות משרד האוצר.

הנתונים לשנת 2022 יכולים לספק מידע על דירוג חברות ביטוח שונות בישראל. במדד הכולל, חברת AIG הייתה במקום הראשון ואחריה ביטוח איילון, ביטוח חקלאי, ביטוח ישיר, דיויד שילד, הכשרה, הפול, הפניקס, הראל, ווישור, כלל, ליברה, מגדל, מנורה, שומרה ושלמה. ממוצע הציונים של חברות הביטוח בביטוח החובה היא 81, בביטוח הרכוש 81, בביטוח דירות 84, בביטוח בריאות 81, בביטוח תאונות אישיות 78 ובביטוח סיעוד 76. לשם השוואה, בביטוח נח"ל הממוצע היא 85, בביטוח סיכון חיים 81 ובביטוח אובדן כושר עבודה 78.

בכל הנוגע לרכישת ביטוח, יש חשיבות מכרעת לשקלול הן את עלות הפוליסה והן את איכות השירותים הניתנים על ידי חברת הביטוח. בהקשר זה מדד השירות ממלא תפקיד מרכזי. הוא מציע סקירה מקיפה של איכות השירות שמציעות חברות ביטוח שונות, ומאפשר לצרכנים לבצע בחירה מושכלת.

הראשון מבין הרכיבים הללו הוא תשלום תביעות. אלמנט זה מודד את היעילות שבה חברת ביטוח מעבדת ומפרקת תביעות ביטוח. הציון, במקרה זה, תלוי בשני גורמים עיקריים: שיעור תשלום התביעות ומהירות הטיפול בתביעות. הראשון נוגע לאחוז התביעות שהחברה תיקנה ופיצתה. האחרון מודד את שיעור התביעות שסופקו במסגרת זמן של 120 יום ולוקח בחשבון את התביעות שסוכמו בין 121 ימים ל-360 ימים.

מרכיב קריטי שני הוא שביעות רצון הלקוח והמלצה. זה מתמקד בשני היבטים: רמת שביעות הרצון מהחברה ועד כמה הלקוחות ימליצו על חברת הביטוח לאחרים. בתחום שביעות הרצון וההמלצה של הלקוחות קיימת טעות דגימה של 2.08%, נתון שחיוני לצרכנים לזכור.

המרכיב השלישי, תלונות ציבור, מספק תובנות לגבי מספר התלונות שהוגשו לרשות שוק ההון ב-2018, במיוחד בתחום ביטוח חובה לרכב. ציון נמוך יותר בחזית זו מצביע על מספר גבוה יותר של תלונות נגד החברה. היא גם משקפת מקרים שבהם נחשבה חברת הביטוח כפעולה שלא כהלכה, המחייבת פיצוי או סעד למתלונן.

הגורם הרביעי הוא זמני המענה הטלפוני, תוך שימת דגש על אחוז השיחות שבהן הלקוחות מקבלים מענה אנושי תוך שלוש דקות מרגע היציאה מנתב השיחות של החברה. ציון גבוה יותר מעיד על שירות לקוחות מהיר ויעיל בטלפון.

הגורם האחרון הוא זה שמעריך את הכלים הדיגיטליים ואת מידת שילובם במערך השירותים של החברה. רכיב זה מעריך גם את רמת שביעות הרצון הנגזרת משירותים דיגיטליים. כלים דיגיטליים, בהיותם חלק מרכזי יותר ויותר בנוף השירותים המודרני, מקבלים חשיבות ראויה במדד זה, תוך התחשבות בגורמים כמו שילוב כלים אלה במערכת השירות והמשוב מסקרי שביעות רצון הקשורים לשירותים דיגיטליים.

בהתבסס על שנים של נתונים מצטברים, משרד האוצר יצר מדד שירותים המדרג את חברות הביטוח בישראל על פני מגזרים שונים. לגבי ביטוחי בריאות, למשל, אוחדו נתונים מכל חברות הביטוח הקיימות בישראל לטבלה מסכמת. טבלה זו משמשת מדד שקוף, המדגיש את נקודות החוזק והחולשה של כל חברת ביטוח.

רשות שוק ההון איתנה במחויבותה להעמיד את המבוטח בחזית. באמצעות קידום נהלים הוגנים בקרב גופים מוסדיים, הרשות מאפשרת קבלת החלטות מושכלת ומבטיחה שהמבוטח יוכל לממש את זכויותיו במלואן. מטרת העל של מדד השירותים היא לדרג גופים מוסדיים וחברות ביטוח על פי רמת השירות שהם מספקים. מדד זה משמש כתמריץ רב עוצמה, המדרבן חברות לשפר את השירותים שלהן, לטפח תחרות בריאה, ובתמורה, לפעול לטובת הצרכן.

חיוני לבחון את היציבות הפיננסית של החברה. הבריאות הפיננסית של חברה מבטיחה שהיא יכולה לכסות תביעות בעת הצורך. אפשרויות הכיסוי ומגוון השירותים הניתנים צריכים להתאים לצרכים האישיים של בעל הפוליסה. ביקורות והמלצות של לקוחות מספקות תובנות ממשתמשים בפועל לגבי החוויה שלהם עם החברה. עלות הפוליסה, אם כי אינה הגורם היחיד, היא קריטית מכיוון שהיא אמורה לספק תמורה למחיר. לבסוף, המלצות אישיות מחברים או משפחה יכולות גם להנחות את ההחלטה של האדם.

כדי לקבוע את היתרה בקרן ההשתלמות, עומדות לרשות היחידים מספר שיטות. הם יכולים לגשת בקלות לאתר האינטרנט של המוסד שמנהל את הקרן שלהם. בכניסה לאזור האישי שלהם באתר המוסד הם יכולים לצפות בפרטים עדכניים על חשבונם. בנוסף, אנשים רבים מקבלים דוחות רבעוניים ושנתיים באמצעות דואר או דואר אלקטרוני. דוחות אלו לא רק מעדכנים את בעלי קרנות ההשתלמות לגבי היתרות, אלא גם לגבי ביצועי הקרן.

מצבו הכלכלי של האדם וכמות החיסכון שצבר במהלך השנים יכולים להשפיע באופן משמעותי על התכנון והרווחה העתידית שלו. מרכיב מרכזי אחד בתיק החיסכון של אנשים רבים הוא קרן ההשתלמות. קרן זו מנוהלת על ידי גוף מוסדי, והידיעה כמה חסך בקרן זו חיונית לתכנון לטווח קצר ולטווח ארוך כאחד.

דרך נוספת לקבלת תובנות לגבי החיסכון של האדם, כולל קרן ההשתלמות, היא באמצעות המסלקה הפנסיונית. מסלקה זו מספקת מבט מקיף על התיק הפיננסי של אדם פרטי, לרבות החשבונות השונים שברשותו, החיסכון הצבור בכל אחד מהם, פרטים אודות הפקדות, כיסוי למקרי מוות ונכות ותחזיות לגבי גיל הפרישה שלו. אמנם שירות זה הוא מקיף, אך לרוב הוא מגיע עם עמלות נלוות.

הבנת יתרת קרן ההשתלמות היא בעלת חשיבות עליונה בגלל היתרונות הייחודיים שהיא מציעה. קרן זו נחשבת למוצר חיסכון אטרקטיבי שכן היא מניבה תשואות נאות ויציבות למדי, ללא קשר למוסד המנהל אותה. לאחר תקופה, בדרך כלל בסביבות שש שנים, אנשים יכולים למשוך את חסכונותיהם מקרן זו ללא מס, ולהשתמש בו לכל מטרה שימצא לנכון. תכונה זו הופכת אותה למושכת במיוחד למי שמחפש לממן חופשות, שיפוצים, אירועים או הוצאות משמעותיות אחרות. יתרה מכך, ניתן למנף את קרן ההשתלמות גם להבטחת הלוואות בתנאים נוחים.

מעבר ליתרונות של חיסכון בדמי הניהול והשוואה תשואות, בדיקה קבועה של קרן ההשתלמות וחיסכון פיננסי אחר מבטיחה שהם בדרך הנכונה. בדיקות תקופתיות יכולות להדגיש אי-התאמות, שגיאות בחישובים או פיקוח על הפרשה. זיהוי אלה בשלב מוקדם יכול להוביל לתיקונים בזמן, ולהבטיח שאחד ממקסם את הרווחים הכספיים שלהם.

האתר של החברה שמנהלת את קרן ההשתלמות מאפשרת לדעת בכל רגע נתון כמה כסף נצבר שם. לעומת זאת, למי שרוצה לצאת מעבר לקרן ההשתלמות ולהבין את החיסכון הפנסיוני שלו, אתר הר הכסף של משרד האוצר הוא משאב יקר ערך. פלטפורמה זו מכסה ערוצים שונים, למעט קרן ההשתלמות, כגון קופות גמל, קרנות פנסיה, ביטוחי חיים עם מרכיב חיסכון, קרנות השתלמות ופוליסות ביטוח מוות ללא אלמנט חיסכון.

איזה מידע צריך למסור כדי לדעת כמה כסף יש לי בקרן השתלמות?

פניה לחברת הביטוח מחייבת הזדהות. כדי לגשת למידע על החיסכון הפנסיוני באתר הר הכסף, יש צורך במספר תעודת זהות ותאריך הוצאת תעודת הזהות. לאחר אישור תנאי השירות המוצגים, אנשים יכולים לנווט אל מנוע איתור החיסכון הפנסיוני ולפעול לפי ההוראות שסופקו.

קופת גמל היא תוכנית חיסכון המאפשרת ליחידים להפריש חלק מהשכר או הכנסתו על בסיס חודשי. קרנות אלו מנוהלות על ידי מוסדות פיננסיים, אשר משקיעים את הכסף באפיקים שונים כגון אג"ח, מניות וניירות ערך אחרים. המטרה הסופית של קופת גמל היא לצבור עושר לאורך זמן, אותו ניתן למשוך עם הגעה לגיל מסוים או בתנאים מסוימים. ראוי לציין כי הכספים המופקדים בקופת גמל יכולים להיות לפני או אחרי מס, בהתאם לסוג קופת הגמל שנבחר. אחד היתרונות העיקריים של קרן מסוג זה הוא הגמישות שלה, המאפשרת משיכות למטרות ספציפיות כמו רכישת בית או מימון לימודים.

מנגד, קרן פנסיה מיועדת יותר לחיסכון לטווח ארוך. זוהי מערכת מובנית יותר שבה גם המעסיק וגם העובד תורמים לקרן אחוז מסוים מהשכר החודשי. קרנות פנסיה הן בדרך כלל חובה עבור עובדים שכירים בישראל, מה שמבטיח שיש להם זרם הכנסה קבוע לאחר הפרישה. ההפקדות לקרן פנסיה ניתנות לניכוי מס, מה שמעניק תמריץ ליחידים להפקיד ולחסוך לעתידם. בהגיעו לגיל הפרישה, שנקבע כיום על 62 לנשים ו-67 לגברים בישראל, יכולים יחידים להתחיל למשוך קצבה חודשית מהקורפוס הצבור. לחלופין, הם יכולים לבחור במשיכה של סכום חד פעמי, אם כי עשויות להיות לכך השלכות מס.

הבדל משמעותי נוסף בין השניים הוא גורם הסיכון. קופות גמל יכולות להציע מגוון פרופילי סיכון המבוססים על העדפת הפרט, החל משמרני ועד אגרסיבי. זה מאפשר לחוסך להחליט איך הוא רוצה שהכסף שלו יושקע. לעומת זאת, לקרנות הפנסיה יש בדרך כלל גישת השקעה שמרנית יותר, המתמקדת בצמיחה יציבה וארוכת טווח כדי להבטיח שהכספים יהיו זמינים עם הפרישה.

דמי הניהול הקשורים לאפיקי החיסכון יכולים גם הם להשתנות. לקופות גמל עשויות להיות דמי ניהול גבוהים יותר בשל אסטרטגיות הניהול וההשקעה האקטיביות יותר שלהן. קרנות פנסיה, בהיותן ארוכות טווח ושמרניות יותר, עשויות לקבל עמלות מעט נמוכות יותר. עם זאת, תמיד מומלץ לבדוק את מבנה העמלות של כל מכשיר פיננסי לפני התחייבות.

בעוד שגם קופות הגמל וגם קרנות הפנסיה משמשות להגנה על עתידם הכלכלי של הפרטים בישראל, הן נותנות מענה לצרכים ולשלבי חיים שונים. קופות גמל מציעות גמישות ומתאימות יותר ליעדים קצרים עד בינוניים עם תאבון סיכון משתנה, בעוד שקרנות פנסיה הן דרך מובנית להבטיח שלאנשים יש הכנסה יציבה לאחר פרישה. לכל מכשיר יתרונות משלו והוא נועד לתת מענה לצרכים הפיננסיים הייחודיים של יחידים, אך הבנת ההבדלים ביניהם חיונית לתכנון פיננסי יעיל בישראל.

בקופת גמל המיקוד העיקרי הוא בחיסכון. זהו אפיק ש משמש כמנגנון שבו אנשים מפרישים חלק מהכנסתם, אשר לאחר מכן מושקעת על ידי מוסדות פיננסיים כדי לייצר תשואות. בניגוד לכך, קרן פנסיה אינה עוסקת רק בחיסכון, אלא גם מכילה מימד ביטוחי. רכיב ביטוח זה נועד לתת מענה למצבים ספציפיים כגון אירועי מוות או נכות מצערים, אשר מביאים לאובדן כושר עבודה.

היבט קריטי נוסף המבדיל בין השניים הוא אופן חלוקת הכספים שנצברו עם הגיעם לגיל פרישה. בתחום קרנות הפנסיה, יש בעיקר שתי שיטות תשלום נפרדות:

לפני 2008 יכלו החוסכים בקופות גמל לבחור במסלול הוני, שאפשר להם לקבל את כל הכספים הצבורים בבת אחת, או מסלול קצבה בדומה לקרנות הפנסיה. לאחר הרפורמה ב-2008, מסלולי ההון הופסקו בהדרגה, אך תיקון ב-2012 (תיקון 190) החזיר את אפשרות המשיכה החד-פעמית, אם כי בתשלום מס מופחת נומינלי של 15%. זה חידש את האטרקטיביות של קופות הגמל, במיוחד למי שמתקרב לגיל 60 או לבעלי הכנסה ניכרת ממגבלות הפטור ממס.

הן קופות הגמל והן קרנות הפנסיה משקיעות בשוק ההון. עם זאת, נוצרת הבחנה בצורה של ריבית מובטחת. קרנות הפנסיה מקצות כ-30% מהסכום לריבית מובטחת, המועברת באמצעות אג"ח מדינה, מה שהופך אותה למיזם פחות מסוכן. לשם השוואה, קופות הגמל אינן מציעות ערבויות כאלה, מה שמדגיש את החשיבות של בחינת ביצועי כל קופות לאורך תקופה ממושכת, באופן אידיאלי 3-5 שנים.

גם מבני עלויות, במיוחד דמי ניהול, מתפצלים בין השניים. בקרנות הפנסיה העמלות מגיעות לכל היותר ב-6% להפקדה עם תוספת של חצי אחוז על סך הסכום הצבור. לקופות גמל, לעומת זאת, יש עמלה מוגבלת של 4% על ההפקדות ויכולות לגבות עד 1.05% מהסכום הכולל שנצבר. בניתוח, ברוב התרחישים, החוסכים בקרנות הפנסיה נוטים לשלם פחות בדמי ניהול לאורך זמן בהשוואה לעמיתיהם בקופות הגמל.

כאשר למישהו יש שני חשבונות בקרנות השתלמות, הכללים מאפשרים להעביר את הוותק מקופה אחת לשנייה. על ידי ביצוע זה עם החשבונות החדשים מבין שניים, החוסך יכול לגשת לכספים שנצברו ללא מס. אבל מילה של זהירות: ללא יישום הוותק הזה, משיכת כספים כלשהי מהקרן לפני תום שש שנים כרוכה בדרך כלל במס, אלא אם מתקיימים תנאים מסוימים.

בתחום התכנון הפיננסי והחיסכון בישראל בולט הרעיון של קרן השתלמות. קרן זו, שנועדה במקור לממן הכשרה מקצועית, הפכה עם הזמן לכלי חיסכון לטווח בינוני עד ארוך. עם זאת, מה שהופך אותו למסקרן במיוחד הוא תפיסת החלת הוותק, מנגנון המאפשר את פדיון הקרן עוד לפני תום שש השנים ללא חיוב במס. במידה ורוצים למשוך את הכספים לפני, צריכים לשלם מס של 47%.

ישנם תנאים מוקדמים ספציפיים להחלת ותק. ראשית, בין שני החשבונות, אחד צריך להיות בסטטוס 'עובד'. השני עשוי להיות בסטטוס 'עצמאי', אך אם שניהם מסומנים כ'עצמאיים', אפשרות זו אינה זמינה. יתרה מכך, יש להוציא את כל הסכום מהקופה החדשה יותר, וסדר הפעולות מחייב הוצאת כספים תחילה מהקופה החדשה לפני נגיעה בישנה יותר. יש לציין כי לא אמורות להיות הפקדות בו-זמנית בשני החשבונות. לבסוף, לא היה צריך להוציא סכום קודם מהקרן הישנה. רק כאשר תנאים אלו מתקיימים בקפדנות, ניתן להחיל ותק.

אם מתקיימים הקריטריונים, אפשר להחיל את הוותק, אבל זה לא מחייב את זה. חיוני לאמוד האם קיימות חלופות מעשיות אחרות לגישה לכספים הנדרשים. ייתכן שאנשים יצטרכו לחסל את החסכונות עקב צורך מיידי במזומן, אבל אם יש דרך פיננסית אחרת להשיג את הסכום, אולי יהיה חכם לשמור על החיסכון הזה. אפשרות נוספת שכדאי לשקול היא הלוואות כנגד קרן ההשתלמות. בהתחשב באופי המאובטח של הכסף, ניתן לקבל הלוואות בתעריפים אטרקטיביים, שעשויים להציע הטבה טובה יותר לטווח ארוך מאשר משיכת החיסכון בטרם עת.

ישנם תרחישים ספציפיים שבהם ניתן לחלץ כספים ללא מיסים. ראשית, לצרכי הכשרה, לאחר תקופה של שלוש שנים, אך רק עד שליש מסך החיסכון. ולמרות שהלימודים האקדמיים אינם מכוסים, קורסים מקצועיים וכנסים בינלאומיים כן מתאימים. שנית, ברגע שהחוסך מגיע לגיל פרישה (67 לגברים ובין 62 ל-65 לנשים), הוא יכול לגשת במלואו לחיסכון ללא מס, בתנאי שחלפו שלוש שנים מההפקדה הראשונית.

אם מחליטים למשוך כספים ללא החלת ותק, השלכות המס עשויות להיות משמעותיות. 'משיכות בלתי חוקיות' כאלה עשויות למשוך שיעור מס עצום של 47%. החדשות הטובות הן שניתן להפחית את חבויות המס באמצעות התייעצות עם פקיד שומה. לבעלי קרן השתלמות לעובדים, מסים כבר מנוכים מחלק העובד, ולכן ניכויים נוספים יחולו רק על הפרשת המעסיק ועל כל רווחים שנצברו. לעצמאים יש הסדר ייחודי. הם זכאים להפחתת מס על הפקדות עד גבולות מסויימים וגם פטורים מתשלום מס רווחי הון על רווחים ספציפיים, בהתקיים תנאים מסוימים. עם זאת, מעבר למגבלות אלו חלים שיעורי מס סטנדרטיים.

בשלב הראשון כדאי לבדוק מה תוקף קרן ההשתלמות ומתי היא הופכת לנזילה. לאחר מכן מבצעים את אותה בדיקה עם הקרן הצעירה יותר. בשלב הבא פונים לגוף המנהל את הקרן ובוחנים את אפשרויות המשיכה. במקביל, רצוי להתייעץ עם בעלי מקצוע שמגיעים מהתחום ומכירים אותו. בנוסף, אפשר לבחון הלוואה על חשבון קרן השתלמות – כדי לחסוך את פעולת ההחלה. כמו כן, אפשרות ההלוואה רלוונטית עבור מי שזקוקים לכסף מקרן השתלמות אך אינם עומדים בתנאים שמאפשרים לבצע החלה.

בישראל קרנות ההשתלמות שונות באופן משמעותי מקרנות הפנסיה. בעוד שניתן למזג מספר קרנות פנסיה לגוף אחד, לא ניתן לאחד קרנות השתלמות באותו אופן. עם זאת, אדם יכול להעביר את כל קרנות ההשתלמות שלו, בעצם להעביר אותם כך שגוף ניהולי יחיד יפקח על כולם, בין אם זו חברת ביטוח או בית השקעות.

השאלה האם איחוד כספים אלו תחת חברה מנהלת אחת מועיל משתנה מאדם לאדם, בהתאם להעדפות האישיות ולתנאי השוק הנוכחיים. מצד אחד, ניהול כל קרנות ההשתלמות על ידי גוף אחד מציע נוחות שאין שני לה. אחד יקבל מידע מאוחד ולא חלקים מפוזרים על פני חשבונות או מיילים שונים. גישה ריכוזית זו מפחיתה גם את האפשרות להתעלם מקרן, אולי כזו שנוצרה במקום עבודה לשעבר.

יתר על כן, יש כוח משא ומתן חזק שמגיע עם זה. ככל שהסכום המנוהל על ידי מוסד יחיד גדול יותר, כך יש לאדם יותר מינוף, בין אם זה במשא ומתן על דמי ניהול או הבטחת הלוואות מול הקרן. זה גם מועיל שכל הכספים יהיו תחת מוסד שידוע ביצירת תשואות טובות באופן עקבי.

מהצד השני, ישנם סיכונים טמונים בהצבת כל הכספים במקום אחד. גיוון הוא מפחית סיכונים טבעי בעולם ההשקעות. אם הכספים מפוזרים על פני גופים מנהלים שונים, בעוד שאחד עלול להפגין ביצועים נמוכים, אחר עלול לשגשג. יתרה מכך, האופי הדינמי של נוף ההשקעות גורם לכך שבית השקעות ששימש בעבר ביצועים גבוהים עשוי שלא לשמור על הביצועים המדהימים שלו ללא הגבלת זמן, במיוחד עם שינויים תכופים בכוח אדם.

ההחלטה נשענת על מה שהפרט מעריך יותר: הנוחות של ניהול ריכוזי או הבטיחות של השקעות מגוונות. זה גם חיוני לשמור על קשר עם סוכן ביטוח, לעדכן אותם על התוכניות הפיננסיות וההעדפות שלו, כדי להבטיח שהכספים מנוהלים בצורה שתואמת את המטרות הפיננסיות וסובלנות הסיכון של האדם.

חשוב להכיר בכך שכל קרן השתלמות צוברת את הוותק הייחודי לה, החל מתאריך הקמתה. בדרך כלל, לאחר שש שנים, הקרן הופכת נזילה, כלומר ניתן לגשת לתוכן שלה. נזילות זו היא ללא קשר לשאלה אם הכספים מאוחדים. יתר על כן, בעלות על קרנות מרובות יכולה לשפר את הנזילות הפיננסית. לדוגמה, אם יש לאחד קרנות בגילאים שונים, הם יכולים להשתמש בוותק של קרן ישנה יותר כדי לנצל קרן חדשה יותר, וליהנות מהטבות מס בתהליך. חשוב לציין, העברת קרן השתלמות אינה כרוכה במיסים או עמלות. הוותק והערך של הקרן נשארים על כנו בכל מעבר.

סוכני ביטוח ממליצים בדרך כלל לא למשוך מקרן השתלמות, לאור אופייה כנכס יקר ערך. במקום משיכה מלאה, נטילת הלוואה כנגד הקרן עשויה להיות חלופה טובה יותר. גישה זו מציעה לא רק תנאי הלוואה טובים יותר מהלוואות בנקאיות מסורתיות אלא גם מאפשרת לקרן להמשיך ולצמוח.

נקודה מכרעת היא שכל משרה שלוקחת יכולה ליזום קרן השתלמות חדשה. כך, עם הזמן, אדם עלול למצוא את עצמו עם מספר קרנות, המנוהלות על ידי גורמים שונים.

כאשר מישהו שוקל משיכה לאחר תקופה זו, לעתים קרובות הוא חש הקלה לגלות שבמצבים רבים, תהליך זה פטור ממס. בהקשר זה, ישנם מספר מסלולים שניתן לקחת. ניתן לבחור למשוך רק את הכספים הפטורים, רק את הכספים שחייבים, או שילוב של כספים פטורים וחייבים כאחד. חשוב לציין שאם יש חוסר הנחיות ספציפיות כיצד לבצע את המשיכה, גישת ברירת המחדל היא קודם כל לטפל בכספים שחייבים.

לאחר שש שנים, אנשים רבים מוצאים את עצמם בצומת דרכים בנוגע למשיכה מכספי ההשתלמות. הבנת האפשרויות הזמינות וההשלכות של כל בחירה חיונית לקבלת החלטה מושכלת. לשם השוואה, משיכה חלקית פחות רלוונטית באפיקי חיסכון אחרים – כמו פנסיה או קופת גמל – כי בהם מקבלים את ההטבות רק במועד הפרישה.

להחלטה על ביצוע משיכה חלקית יש השלכות. בעיקרון, חשבון קרן ההשתלמות המקורי ייסגר בפני כל הפקדות חדשות. במקום זאת, ייפתח חשבון חדש בשם הפרט בתוך קרן ההשתלמות. הפרמטרים המשפטיים מגדירים את התהליך של משיכה חלקית. באופן ספציפי, חברת ניהול הקרן תחלק תחילה את החשבון על סמך תשלומים לתשלום. לאחר שלב זה, הם יחלקו את החשבון על סמך תשלומים בתאריך שנקבע, ולבסוף, הם יחלקו את החשבון על סמך תשלומי ההפקדה של המוטב.

פיסת מידע מרכזית אחת שמציעה קצת שקט נפשי היא העובדה שהתאריך המדויק של הפיכת הקרן לנזילות אינו מחייב את הפרט. כלומר, אם מישהו מתעלם משיכת הקרן מיד כשהיא הופכת לנזילה, זכויותיו נשארות ללא פגע. קרן ההשתלמות נשארת נזילה וניתן למשוך אותה ללא השלכות מס (בכפוף לתקרות מסוימות) בכל פעם שמחליטים, גם אם זה עשור או שניים מאוחר יותר.

יש סיבות משכנעות שאפשר לשקול לדחות את המשיכה המיידית של קרן ההשתלמות שלהם. הסיבה הראשונה מתמקדת בחישוב חדש של שש שנים. באופן ספציפי, אם מישהו יבחר למשוך בתום שש השנים הראשונות, כל פיקדונות חדשים יהפכו לנזילים רק לאחר תקופה נוספת של שש שנים. שנית, הפוטנציאל להפסד בתשואות הוא חשש ראוי. קרנות השתלמות אלו מניבות לרוב תשואות בשוק ההון, ולעיתים עולות על הריביות שמספקים הבנקים.

ישנם יתרונות הנוגעים לוותק או איחוד הכספים. אם למישהו יש קרנות השתלמות מרובות, הוותק של הוותיק ביותר יכול לעבור לחדשים יותר בתנאים ספציפיים. עם זאת, מלכודות כמו הפקדות חופפות או ביצוע משיכות יכולות לעכב את השימוש בוותק.

ישנה גם אפשרות לקחת הלוואות על בסיס תנאים מועדפים ברגע שהקרן הופכת נזילה. גישה זו מאפשרת ליחידים להשתמש בכסף בעת הצורך תוך המשך תרומה לקרן החינוך. כמו כן, העצמאים נהנים מהטבות מס מהפקדתם לקרן ההשתלמות, לרבות זיכוי מס וניכויים. הרווחים עד תקרת הפקדה שנתית פטורים ממס. אבל, כל רווח מהפקדה העולה על תקרה זו חייב במס רווחי הון.

במצבים בהם קיימת הלוואה עומדת, תהליך המשיכה הופך מעט יותר מורכב. עבור משיכות מלאות, הסכום שניתן לגשת אליו הוא סך כל הכספים שנצברו בניכוי יתרת ההלוואה. למשיכות חלקיות ניתן להפחית את הסכום בהתאם ליתרת ההלוואה ותנאיה בעת הגשת הבקשה.

בתרחישים הכוללים משיכות חלקיות, חשוב לציין שהפקדות נוספות לחשבון המקורי אינן מותרות. כל סכום שיורי בחשבון ימשיך לצבור תשואה ולשמור על נזילותו. עם זאת, אם מתבצעות תרומות חדשות לאחר המשיכה, הכספים הללו מופנים לקרן השתלמות חדשה, שמתחילה בוותק חדש, תוך הקפדה על החוק החל ועל פרוטוקולי החברה.

השלכות המס הקשורות לקרן השתלמות תלויות בסכום ההפקדה. בשנת 2023, שכיר בשכר עם השתכרות של עד 15,712 ש"ח או עצמאי בהפרשה של עד 19,920 ש"ח ייהנו ממשיכות פטורות ממס. עם זאת, הפקדות החורגות מהסף הזה חשופות למס רווחי הון בעת משיכה. בנוסף, ניתן לבצע משיכה חלקית מקרן השתלמות נזילה ולא לשלם מס.

חישוב משך הזמן, או הוותק, מתחיל מתום החודש בו בוצעה הפקדת הפתיחה. לעומת זאת, עבור עצמאים, תקופה זו מגיעה לשיאה ב-31 בינואר של השנה השישית לאחר ההפקדה הראשונית. הגישה לכספים אלו היא פשוטה יחסית, ומחייבת רק שלושה תנאים מוקדמים: זיהוי תקף, אישור בנק שיכול להיות בצורת המחאה וטופס משיכה לפי הפרוטוקולים של החברה המנהלת של קרן ההשתלמות. בשביל לבדוק האם קיימת קרן השתלמות לא פעילה או כדי לבצע משיכת קרן השתלמות כלל, ניתן לפנות ישירות לחברות המנהלות אותן.

במקרה מצער של פטירת בעל החשבון, למוטבים יש זכות למשוך את מלוא הכספים. אף הזמן שחלף לאחר המוות, מעמד המס של הקופות נותר על כנו. לפיכך, כספים פטורים ממס נותרים כך, ובדומה, כספים החורגים מהתקרה שנקבעה, שהיו חייבים במס במהלך חייו של בעל החשבון, ממשיכים להיות חייבים במס לאחר מותו. בהיעדר משיכה, החשבון נשאר על שמו של הנפטר לאורך שנים, ומגביל כל צורה של העברת כספים או שינויי מסלול.

שלושה תרחישים מציעים מרחב פעולה למשיכות ללא מס לפני משך הזמן הסטנדרטי של שש שנים: ראשית, המשך לימודים מקומיים או בינלאומיים, עם מכסה של שליש מהסכום הכולל שנצבר לאחר שלוש שנים של ההפקדה הראשונית. עם זאת, זה מותנה בסוג החינוך הנלמד. שנית, בהגעה לגיל הפרישה, שהוא 67 לגברים ו-62.4 לנשים, לאחר לפחות שלוש שנים לאחר ההפקדה הראשונה. לבסוף, במקרה חירום רפואי או נכות, שבו ניתן לגשת לקרן מבעוד מועד ללא השלכות מס.

אפשר להתעמק בעוד אפשרות בולטת שאנשים עשויים לשקול כאשר שוקלים משיכה מוקדמת מקרן השתלמות: החלת ותק מחשבון אחד לאחר. מושג הוותק בהקשר זה מעוגן במועד ההפקדה הראשונה לחשבון קרן ההשתלמות. לצורך המחשה, אם ההפקדה הראשונית לקרן נרשמה בדצמבר 2008, אזי הוותק עבור אותו חשבון ספציפי מתחיל ב-31 בדצמבר 2008.

בתרחישים שבהם לאדם יש שני חשבונות קרן השתלמות – האחד הוא 'נזיל', המסמל שהוא עמד בתנאי הקדנציה של שש שנים למשיכה – נוצרת הזדמנות. אדם זה יכול להעביר את הוותק מהחשבון הנזיל לחשבון השני, ה'בלתי נזיל'. כתוצאה מכך, הפרט מוסמך לגבות כספים משני חשבונות קרנות ההשתלמות.

ישנם תנאים ברורים שבהם העברת ותק יכולה להתרחש:

בעוד שהמנגנון קיים עבור החוסכים לגשת לכספים מחשבונות קרן חינוך שאינם נזילים, הופך להיות בעל חשיבות עליונה להעריך את הבחירה הזו באופן ביקורתי. מיצובן הייחודי של קרנות השתלמות בנוף הפיננסי הופך אותן לאפיק חיסכון שלא יסולא בפז, במיוחד כשלוקחים בחשבון את הפטור הפוטנציאלי ממס רווח הון של 25% על רווחים בפועל.

הוראות שוטפות בתחום קרנות ההשתלמות מאפשרות ליחידים להבטיח הלוואות בריבית תחרותית ביותר. באופן ספציפי, הריבית להלוואה כנגד קרן השתלמות נזילה עומדת על פריים מינוס חצי, בעוד שלקרן לא נזילה היא מוצמדת לשיעור "פריים". עבור קרנות השתלמות נזילות ניתן להסתייע בהלוואה בהיקף של 78% מהכספים הצבורים, בעוד שללא נזילות נתון זה יורד ל-48%.

קופת גמל להשקעה היא אפיק חיסכון גמיש שיכול להתאים לטווח קצר או ארוך. נכון לשנת 2023, הסכום הקולקטיבי המופקד על כל הקרנות לא אמור לעלות על 76,449 שקל. לחוסכים יש את החופש למשוך את כספם מתי שהם רוצים, מבלי לעמוד בפני קנסות. את הכספים מקבלים בתוך ארבעה ימי עסקים לאחר בקשת משיכה, אם כי אם הבקשה חלה בשלושת הימים הראשונים של החודש – לגוף המנהל יש שיקול דעת לדחות את התשלום ליום העסקים הרביעי של אותו חודש.

יש הבדל בהשלכות המס לגבי הפקדות ומשיכות. בעוד שההפקדות אינן מציעות הטבות מס מיידיות, הטבות מס פוטנציאליות מתעוררות בעת משיכת כספים. באופן ספציפי, אנשים בני 60 ומעלה הבוחרים לקחת את כספם בצורה של קצבה חודשית עשויים להיות זכאים להטבות מס.

קופות גמל להשקעה לא מוגבלות להשקעה של מינימום 30% באג"ח ייעודיות, כמו שנמצא בקרנות פנסיה. במקום זאת, לקרנות הללו יש אור ירוק להשקיע לחלוטין בשוק ההון. יתרה מכך, אם החוסכים יזדקקו להלוואה, הם יכולים להבטיח הלוואה בשווי של עד 80% מהסכום שנחסך בריבית תחרותית. עם זאת, חיוני לשים לב לדמי הניהול, שאמורים להישאר בגבולות הרגולטוריים.

השלכות מס הופכות רלוונטיות במיוחד כאשר בוחנים את הרווח שנצבר בקרן. בעת המשיכה, הרווחים – בעצם ההפרש בין שווי הקרן הכולל לסכום שהחוסך הפקיד במקור – מחויבים במס, פוטנציאלי של עד 25%. מס זה מנוכה ישירות על ידי הקרן לפני שהחוסך מקבל את כספו. אם בשנה נתונה סך הכנסתו החייבת של החוסך יורדת מתחת למדרגת 25%, הוא עשוי להיות זכאי להחזר מס.

מגיל 60 עומדים בפני החוסכים החלטה: להוציא את כל כספם בסכום חד פעמי או לבחור בקצבה חודשית. מי שמצדד במסלול הקצבה נהנה מהטבה משמעותית – הוא פטור ממס על הרווחים הצבורים של הקרן שלו, וגם הקצבה שהם מקבלים פטורה ממס הכנסה.