יש לכם ביטוח מנהלים? אל תתנו לחברות הביטוח "לכרסם" את הרווחים שלכם!

העיוות של 35 מיליארד ₪ בביטוחי המנהלים שאף אחד לא מדבר עליו

יעל ליברמן

תוכן פרסומי

19/05/2026

סיפור שהיה: איך עובד וותיק בענף ההייטק איבד 62 אלף ₪ בגלל עיוות ענק בביטוח המנהלים.

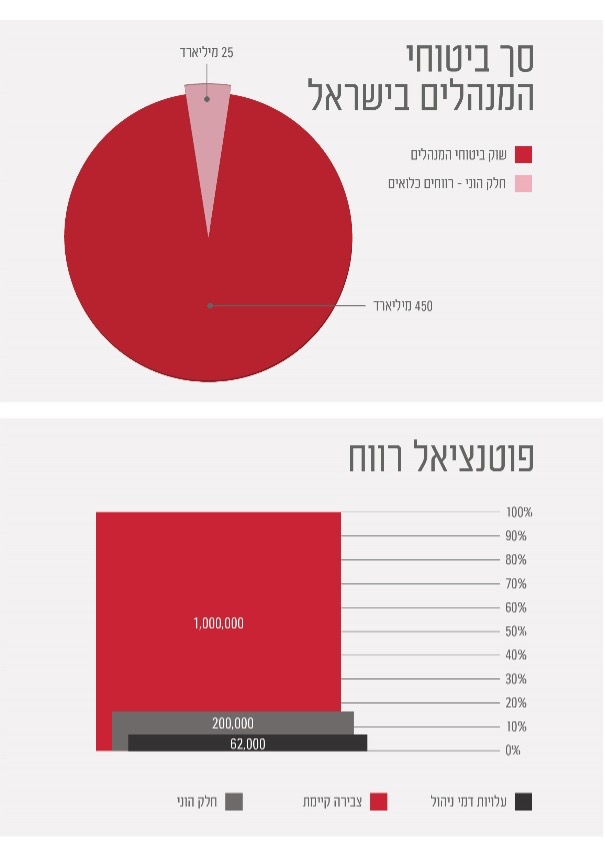

ארענן אתכם בסיפור המדהים שחשפנו לאחרונה, בו גילנו את העיוות הפיננסי הגדול ביותר מאז קום המדינה. וכשאנו אומרים גדול, אנחנו מתכוונים לסכום של 35 מיליארד ש"ח, אשר נחשבים כ"רווחים כלואים" בפוליסות ביטוח מנהלים מסוג "משתתפות ברווחים" אשר נמצאים היום בבעלותם של עשרות אלפי ישראלים. כן כן, 35,000,000,000 ₪ אשר נלקחו מהציבור. ואם יש לכם ביטוח מנהלים משנת 1992-2003, קיים סיכוי טוב שזה כולל גם אתכם!

למי שלא קרא את הכתבה הקודמת בסדרה, נעזרנו הפעם ביקיר בסון, הבעלים של "יקיר בסון סוכנות פנסיונית", כדי לחשוף בפניכם את הנתונים המעודכנים. גם הפעם הזדעזענו.

ועכשיו, יותר תמיד, כשהדוחות השנתיים נשלחים אליכם, שווה לכם לבדוק איך בפעולה אחת פשוטה ומהירה, תוכלו גם אתם לחסוך עשרות, אם לא מאות אלפי שקלים, שיעמדו לרשותכם בצאתכם לפנסיה. המשיכו לקרוא כדי להבין, ולהאמין.

במהלך שנות ה-90 ותחילת שנות ה-2000 שווקו לציבור החוסכים בישראל פוליסות "ביטוח מנהלים משתתפות ברווחים". מדובר במוצר חסכון ארוך טווח ייחודי שבא לתת לנו מענה כלכלי בשנות הפנסיה שלנו – קצבה חודשית במקום המשכורת שלנו.

היתרון הבולט מוצר זה, להבדיל ממוצרי פנסיה ששווקו לאחר מכן, הוא ב"מקדם תוחלת חיים מובטח". מקדם זה הוא מספר שבעזרתו "מתרגמים" סכומים שנצברו בחיסכון פנסיוני לקצבה חודשית לשארית החיים. לדוגמה: מבוטח שצבר בחיסכון הפנסיוני שלו מיליון שקל והובטח לו מקדם קצבה של 157, יקבל מהיום שיפרוש לשארית חייו קצבה חודשית של 6,369 ₪ לפי החישוב: מיליון לחלק ל-157 שווה 6,369.

אז איפה הקאץ' בפוליסות מסוג ביטוח מנהלים משתתפות ברווחים?

מצד אחד, במהלך שנות ה-90 ותחילת שנות ה-2000 נקבעו בפוליסות המשתתפות ברווחים מקדם תוחלת חיים מובטח שאינו משתנה בהתאם לעלייה בתוחלת החיים. וזה כאמור, היה פלוס גדול. אך שימו לב- מצד שני, וכפועל יוצא, נקבעו לאותם בעלי הפוליסות דמי ניהול גבוהים במיוחד של0.6% מהצבירה בנוסף ל-15% מהרווח הריאלי.

שימו לב, כי עכשיו זה נהיה מעניין…

כדי להבין יותר אודות העיוות הגדול בפוליסות שלנו, שוחחנו עם יקיר בסון, מומחה פנסיוני אשר מלווה מאות מנהלים ובכירים במשק.

"יעל, מה שהרבה לא יודעים, שפוליסות ביטוח מנהלים משתתפות ברווחים מחולקות לשני חלקים – חלק שהוא מרכיב קצבה + חלק נזיל שהוא מרכיב ההון. אותו העובד שהגיע אלי, הגיע לצבירה כוללת של כמיליון ש"ח. רק מה, הוא לא היה מודע לכך שמתוכם 200 אלף ש"ח היוו את המרכיב ההוני שלו- מרכיב שהינו 100% נזיל וניתן בקלות לניוד. סכום גבוה לכל הדעות, שעליו שילם, שימי לב- גם את ה-0.6% מהצבירה אך גם את אותם דמי הניהול המופרזים והמטורפים של 15%, ללא כל סיבה. בפועל, במהלך השנים חברת הביטוח "אכלה" לו מעל 80 אלף ₪. וזה עוד לפני פערי תשואה, ריביות מצטברות, השקעות ורווחים אטרקטיביים שיכל היה לצבור אילו רק נייד את החלק ההוני מתוך ביטוח המנהלים. וכאן צריך גם לדעת כי בלאו הכי החלק הזה לא נכלל במקדם החלוקה המובטח כפי שמופיע בתנאי הפוליסה."

הלקוח שילם 15% דמי ניהול משתנים מהרווח הריאלי- גם על הרכיב ההוני

* מעוניינים לגלות עוד היום כמה כסף יושב לכם בחלק ההוני? לבדיקה ללא עלות של ביטוח המנהלים שלכם על ידי יקיר בסוןאנא מלאו פרטיכם:

לשיחת אפיון ללא עלות ולא התחייבות, השאירו פרטים!

וזה העיוות?

"בדיוק" מסביר לי יקיר. "מה שחברות הביטוח מעדיפות לא לספר, זה שאם הגעת לחסכון של מיליון ₪, ומתוכו כ- 200 אלף ₪ שייכים לחלק ההוני, אז את אותם 200 אלף ₪ כאמור, ניתן לנייד החוצה לאפיקי השקעה אחרים, טובים יותר שלא רק יזילו דרמטית את דמי הניהול המשולמים עליהם, מ-15% עד לרמה של 0.6% – 0.7% אלא גם ענו נכון יותר על רמת סיכון המתאימה לך. חשוב בנוסף לציין שאותו החלק ההוני יהיה פטור ממס בגיל 60."

אז בעצם להמשיך ולהתעלם עשויה להיות הטעות הפיננסית הגדולה ביותר שאנחנו עושים בחיים?

"בדיוק כך יעל. בהשארת 'רווחים כלואים' בביטוח המנהלים אין שום הגיון פיננסי! תביני, את 200 אלף השקלים הללו ניתן לנייד לקופת גמל רגילה עם תשלום של דמי ניהול מופחתים מצבירה ובכך לבטל את נושא דמי הניהול בגובה 15% מהרווח הריאלי כפי שחברות הביטוח לוקחות ללא ידיעתם של . וכשמדובר במאות אלפי שקלים או אף יותר 'רווחים כלואים' בפוליסה שלך, המשמעות לאורך 10-30 שנים שווה הרבה מאוד כסף. ללא טיפול בעיוות, סכומים מאוד גדולים של כסף ימשיכו להיזרק לפח! מה עוד שהדבר ניתן לשינוי בכל רגע."

רוצים לבדוק כמה כסף אתם מפסידים בביטוח המנהלים? השאירו פרטים לשיחת ייעוץ ללא עלות עם יקיר.

(1)")