הר הביטוח של משרד האוצר – כלי לבדיקת ביטוחים

הר הביטוח הוא אתר חינמי שהוקם כדי לעזור לאזרחי מדינת ישראל לבדוק את תיק הביטוחים שלהם בדיגיטל. הכלי הוקם על ידי רשות שוק ההון ומאגד את המידע הביטוחי לטובת הציבור הרחב.

האתר הוא בהחלט אחד הפיתוחים הגאוניים של משרד האוצר ורשות שוק ההון, זה שמאפשר לנו לקבל תמונה מלאה על כל הביטוחים שלנו ממש בכמה לחיצות כפתור.

3 דקות קריאה

3 דקות קריאה

להוצאת דו"ח אונליין

הבהרה: אתר שמענו אינו אתר של הר הביטוח הממשלתי אלא אתר פרטי.

מדריך לבדיקת תיק הביטוח

- שלב ראשון היכנסו לאתר – לכניסה לאתר לחץ כאן

- לחצו על הכפתור כניסה למבוטחים – כניסה לכל המבוטחים של כל הקופות

- הכניסו שם משתמש וסיסמא – דרך מערכת הזדהות ממשלתית- לסרטון הסבר לכניסה לחץ כאן.

- לאחר מכן תקבלו קוד משתמש לפלאפון הזינו אותו באתר.

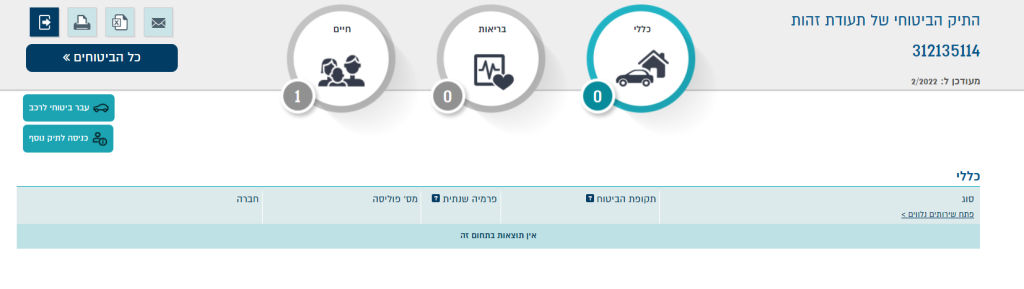

- בשלב הזה תגיעו לדף שמאגד במקום אחד את כל הביטוחים שלכם:

עבר ביטוחי רכב – שמאגד את כל ביטוחי הרכב שלכם ועבר הביטוחי.

ביטוחי בריאות – כל ביטוחי הבריאות שלכם.

ביטוחי חיים – לחיצה על המילה "חיים" תכניס אתכם לדף שמאגד את כל ביטוחי החיים שלכם.

ביטוח דירה – לחיצה על המילה "כללי" תוביל אתכם לדף שמאגד את כל סוגי ביטוח הדירה

סרטון הסבר

מה זה הר הביטוח משרד האוצר?

הר הביטוח משרד האוצר כשמו כן הוא, סוג של 'הר' שבו מופיעים כל הביטוחים על שמו של אדם מסוים. את המנוע השיק משרד האוצר ורשות שוק ההון והביטוח, על מנת לאפשר לכל אדם לקבל תמונה מלאה על מצב הביטוחים שלו. רק לסבר את האוזן, לפני שהושק הר הביטוח, כדי לדעת מהם הביטוחים הרשומים על שמנו, היה עלינו להתקשר באופן פרטני לכל חברת ביטוח ולבדוק אילו ביטוחים מופיעים על שמנו, וגם לא תמיד יכולנו לקבל את כל המידע במקום, או שבכלל היו מעבירים אותנו למחלקה עד שהיינו מתייאשים.

משרד האוצר לא מאפשר רק לחשוף את הביטוחים הרשומים על שמנו, אלא גם לאתר כפל ביטוחי שנפוץ מאוד וקיים לפחות אצל 85% מהמבוטחים בישראל. למעשה, מרבית מהמבוטחים משלמים פעמיים ואפילו שלוש על אותו ביטוח זהה, ובשעת האמת הם יקבלו פיצוי רק ממקור אחד.

מעבר לכך, על ידי צפייה בתיק הביטוח נוכל גם להוזיל עלויות, כיוון שהרפורמות שינו את שוק הביטוח ויצרו תחרות. וזה עוד לא הכל… ישנן רפורמות ששינו לחלוטין את תנאי הפוליסות כמו הרפורמה בביטוח בריאות, ולכן נוכל להוזיל באופן משמעותי את הביטוח ואפילו ליהנות מתנאים הרבה יותר טובים.

יצירת קשר עם משרד האוצר

פרטי התשרות עם משרד האוצר לפניות הציבור של רשות שוק ההון:

- טלפון: ניתן להתקשר למספר 3002*

- שעות פעילות: בימים א' עד ה' בין השעות 9:00-16:00

- פקס: 02-5695352

- כתובת: היחידה לפניות הציבור, רח' קפלן 1 , ירושלים 9195015

בדיקת תיק ביטוח

הר הביטוח משרד האוצר – השימוש בהר הביטוח נוח מאוד, ונראה כי משרד האוצר יחד עם רשות שוק ההון והביטוח השקיעו רבות בפיתוח המנוע, על מנת לאפשר לכל אחד להיכנס ולבדוק באופן ידידותי את הביטוחים הרשומים על שמו.(יש לוודא שנכנסים לאתר הנכון של רשות שוק ההון). כדי להוציא את הביטוחים תצטרכו למלא כמה פרטים אישיים כמו מספר תעודת זהות, תאריך הנפקת התעודה וכמה שאלות לזיהוי.

לאחר הכניסה למידע, תוכלו לצפות בכל הפוליסות הרשומות על שמכם כמו פוליסות ביטוח וכתבי שירות בענפי הביטוח השונים כדוגמת ביטוח רכב, ביטוח תאונות אישיות, ביטוח דירה, ביטוח בריאות, ביטוח חיים ועוד. מלבד זאת, תוכלו לקבל את כל המידע על הפוליסה כמו תנאים, החברה המבטחת, כתבי שירות ועוד.

העדר תביעות

היכרות עם האתר שמאפשר לנו לאתר ולזהות ביטוחים כפולים היא דרך מעולה לחסוך בהוצאות. אבל אם כבר מזינים פרטים ומקבלים תוצאות, למה לא להשתמש בהן על מנת להשיג פרמיה מוזלת על ביטוחים חדשים? הנה כל הדרכים לעשות את זה נכון

"הר הביטוח" הוא אתר חינמי שפותח והוקם על ידי רשות שוק ההון, ביטוח וחיסכון במשרד האוצר. מטרתו לאגד את המידע הביטוחי מכל חברות הביטוח ולטובת ציבור המבוטחים, עם פרטים על כל פוליסות הביטוח וכתבי השירות כולל הפרמיה המשולמת.

המידע מוצג במקום אחד, הוא מתריע בפני כפל ביטוחים והוא מאפשר גם את הצגת העבר הביטוחי בענף רכב רכוש. כמו כן, הוא מזרז תהליכי צירוף לביטוח על ידי אפשרות משלוח בצורה ישירה ומאובטחת של טופס העבר הביטוחי.

יתרונות

הגדרה אינפורמטיבית של אתר הר הביטוח עוזרת להבין מה היתרונות שלו. ראשית, מתוך ההגדרה הזו ניתן להבין מדוע האתר כל כך אמין:הוא מוקם על ידי משרד האוצר, הוא מנוהל על ידי גופים רשמיים שלא קשורים אל חברות הביטוח והוא שולף את הנתונים מתוך הפוליסות בחברות הביטוח עצמן. מלבד העובדה שהוא בחינם, האתר נגיש לחלוטין ואין צורך ברקע טכני מסובך כדי להשתמש בו.

שנית, האתר עוזר לנו לעשות סדר בביטוחים כדי לזהות על מה אנחנו משלמים כפול. הוא כולל מידע מלא על הרכב התיק הביטוחי, לרבות פוליסות ביטוח וכתבי שירות שנרכשו לאחרונה והיו בתוקף בחודש החולף, יחד עם מידע אצל מי נרכש הביטוח וכמה שילמנו עליו.

עוד יתרון בא לידי ביטוי בקשר בין אתר הר הביטוח העדר תביעות וההוצאה החודשית של כל אחד ואחת מאיתנו. היות והרכב הפרטי הוא אמצעי התחבורה הנפוץ בישראל, סביר להניח שאתם משלמים כל חודש על ביטוח צד ג' וביטוח מקיף. כאן בדיוק נכנס לתמונה האתר וצריך להבין איך משתמשים בו.

העדר תביעות והמשמעות שלה

כל חברת ביטוח מתמחרת את הפרמיה שהיא גובה מאיתנו לפי רמת הסיכון שהיא משייכת אלינו: ככל שהסיכון גבוה יותר, כך נשלם יותר. זו הסיבה בגללה גברים מעשנים מעל גיל 50 משלמים על ביטוח חיים סכום גבוה משמעותית לעומת צעירים שאינם מעשנים, או מה שיכול להסביר את פערי הפרמיות בין נהגים חדשים וצעירים.

בתחום הרכב, אחד הכלים שבהם חברת הביטוח משתמשת כדי להעריך את רמת הסיכון העתידי הוא כמובן תביעות שהגשנו או הוגשו נגדנו בעבר. מבוטח שלא הגיש תביעות כנראה לא היה צריך את חברת הביטוח, מה גם שמבוטח שלא תבעו אותו הוא כנראה נהג זהיר. מבחינת חברת הביטוח אלו חדשות מעולות – אבל צריך להבין מה המשמעות שלהן עבורנו.

עבר ביטוחי ככלי למשא ומתן מול חברת הביטוח

באתר הר הביטוח העדר תביעות והמידע שיש על הנושא הם הכלי העיקר שבו אנחנו יכולים להשתמש כדי לנהל משא ומתן מול חברת הביטוח. אפשרות אחת היא להיכנס לאתר הזה, לשלוף את הנתונים ולהביא אותם לאחר מכן לפגישה עם סוכן ביטוח או בכל שיחה טלפונית. אפשרות אחרת היא לקחת את אותם נתונים בדיוק שמראים שהעבר הביטוחי שלנו נקי, כדי לגשת איתם אל חברת ביטוח אחרת וחדשה לגמרי.

איך מפיקים את הטופס המבוקש?

מבחינה טכנית, שליפת המידע שיש באתר הר הביטוח העדר תביעות או הפקת טפסים מתבצעת מהר וביעילות מכל מחשב או מכשיר טלפון נייד עם חיבור יציב לאינטרנט. כמו באתר הר הכסף שמעניק מידע על פנסיות וקרנות השתלמות, אתר הר הביטוח מבוסס על השלמת תהליך הזיהוי והכניסה עם סיסמא. עשיתם את זה? אלו הצעדים הבאים:

- לוחצים על כפתור עבר ביטוחי כדי לקבל הפניה לדף טופס העדר תביעות

- מזינים מספר רכב

- לוחצים על כפתור "הפקת דוח"

- בוחרים אם לשמור כ-PDF או לשלוח במייל לסוכן הביטוח

לסיכום, המידע בהר הביטוח מבטיח לנו הנחה משמעותית בגין העדר תביעות, ביטוח מוזל לנהג זהיר ועוד. אם בעבר היינו צריכים למלא טופס מסורבל שנקרא "דוח העדר תביעות" ולהתחנן לחברת הביטוח כדי לקבל אותו, הרי שהחל משנת 2020 אפשר להדפיס אותו ישירות מהאתר של משרד האוצר ובכמה צעדים פשוטים. אין סיבה לוותר על זה.

חשיפת האוצר: ישראלים שחסכו מעל 150,000₪ בקרן השתלמות ו/או קופת גמל זכאים להגדלת רווחים דרמטית

חשיפת האוצר: ישראלים שחסכו מעל 150,000₪ בקרן השתלמות ו/או קופת גמל זכאים להגדלת רווחים דרמטית מתי כדאי לבדוק את הביטוחים?

מכיוון שבכל כמה שנים ישנם שינויים בעולם הביטוח כמו רפורמות וכו', מומלץ לפחות בכל 2-3 שנים לבדוק את תיק הביטוח, כך תוכלו לצפות במחירים, לבצע השוואות מחיר ולוודא שהכיסויים שברשותכם מתאימים לכם באופן אישי וגם התעריפים זהים למחירי השוק. את הבדיקה תוכלו לבצע באופן עצמאי או בעזרת סוכן ביטוח שיבדוק לעומק את הכיסויים השונים ואולי ימצא אלטרנטיביות טובות יותר.

כל הסיבות לבדיקת תיק ביטוח דווקא עכשיו:

אחרי שהבנו כיצד נכנסים להר הביטוח ומה נוכל למצוא שם, עכשיו כדאי לדעת למה מומלץ בכל 2-3 לבדוק את תיק הביטוח ואיך נוכל באמת להוזיל את העלויות.

רפורמות ותיקונים בתחום הביטוח

אין זה סוד שיש לא מעט רפורמות ותיקונים שונים בתחום הביטוח, חלקם מתפרסמים באתרי חדשות וחלקם פשוט מתפספסים. ברוב המקרים הרפורמות והתיקונים מטיבים מאוד עם המבוטחים ונועדו לייצר תחרות בשוק שתוביל לידי הוזלת התעריפים.

הרפורמות מיטיבות לא רק מבחינת עלויות, אלא גם מבחינת כיסויי ותנאי הפוליסה כדוגמת שתי הרפורמות המשמעותיות שיצאו בשנים האחרונות והן:

רפורמת ביטוחי חיים

הר הביטוח – משרד האוצר – בתחילת שנת 2019 הוציא המומנה על שוק ההון רפורמה חדשה המוזילה את ביטוחי החיים ב- 30-50%. למה זה קרה? כיוון שחברות הביטוח הגדולות תמחרו את הפוליסות על בסיס נתוני התמותה של שנת 2005, אלא שמאז תוחלת החיים התארכה וחלה ירידה משמעותית בשיעור התמותה בשל הרפואה המתקדמת. הר הביטוח משרד האוצר אם כך, רשות שוק ההון החליטה לדרוש מחברות הביטוח לעדכן בהתאם את תעריפי ביטוחי החיים, וזאת על פי נתוני התמותה החדשים, מה שגרם להוזלה משמעותית בעלויות.

רפורמת ביטוחי בריאות

בשנת 2016 יצאה רפורמה חדשה בתחום ביטוח בריאות אשר עסקה בין היתר ביצירת מבנה אחיד לפוליסות הנמכרות בחברות הביטוח. על פי הרפורמה, מבנה פוליסת ביטוח בריאות יהיה אחיד ויכלול כיסויים לתרופות, השתלות, טיפולים מיוחדים בחו"ל וניתוחים. גם מבחינת העלויות הרפורמה עשתה רק טוב וקבעה שחברות הביטוח יוכלו להבטיח את המחירים לשנתיים, ולאחר מכן יוכלו לעדכן אותם בגובה של עד 20% או 10 שקלים בלבד (הגבוה מבניהם). אם כך, גם במקרה זה נוצרה תחרות שהובילה להוזלת התעריפים וקבלת מחירים זולים יותר.

הר הביטוח עבר ביטוחי

עוד סיבה מספיק טובה כדי לבדוק באתר הר הביטוח משרד האוצר, היא החיסכון המשמעותי שניתן לייצר. בהמשך לסעיף הקודם של הרפורמות, ניתן לומר שהן יצרו תחרות בשוק, מה שגרם להוזלה משמעותית של המחירים. אולם, גם ללא קשר לרפורמות, לא פעם מבוטחים גילו שהם משלמים תעריפים גבוהים, ייתכן שסוכן הביטוח מכר להם פוליסה והם לא טרחו לבצע השוואות מחיר וסמכו על הסוכן. כמובן שכיום לאור התחרות והתוכניות החדשות, אפשר לחסוך עשרות אחוזים בעלויות הביטוח.

שיפור משמעותי של הכיסויים

מלבד הרפורמות, היו לא מעט שינויים בכל הקשור לתנאי הפוליסה, ולכן בדיקת תיק הביטוח תאפשר לכם לבחון את הכיסויים הישנים ולשפר אותם. מלבד זאת, לא פעם מבוטחים רכשו פוליסות ביטוח אך הם לא בדקו לעומק את הכיסויים ויתכן כי חסרים להם כיסויים מסוימים שדיי רלוונטי למצבם המשפחתי. לדוגמה, אם רווק רכש ביטוח חיים לפני עשור, וודאי רכש סכום כיסוי נמוך, וכיום הוא מרוויח יותר ואולי נשוי עם ילדים, ולכן יצטרך ביטוח חיים עם כיסוי גבוה יותר.

כפל ביטוחים

עכשיו הגענו לחלק הכואב יותר שהוא כפל ביטוחי. לצערנו כיום ל- 85% מהמבוטחים יש כפל ביטוחי, חלקם משלמים פעמיים על אותו כיסוי בלבד וחלקם גם שלוש פעמים.

למה זה קורה? כיוון שקל מאוד לשכנע אותנו לרכוש ביטוח, במיוחד כשמדובר על ביטוח בריאות, הרי מי לא ירצה לקבל כיסוי פרטי. כפל ביטוחי קורה ממגוון רחב של סיבות והוא נפוץ בביטוח בריאות, חיים, סיעוד, תאונות אישיות ועוד. הסיבות הנפוצות לכפל ביטוחי הן:

- ביטוח ממקום העבודה ובמקביל ביטוח פרטי (נפוץ בביטוח בריאות).

- נציג מכירות ממולח מכר פוליסה, אך לא דאג לבדוק אם קיימת זהה.

- רכישות לא מבוקרות או מהירות.

- ביטוח כפול דרך קופות החולים וביטוח פרטי.

אלה כמובן רק חלק מהסיבות לכפל ביטוחי, אך חשוב לדעת שבמרבית הביטוחים לא קיים כפל תשלום, כלומר בשעת האמת הפיצוי יהיה ממקור אחד בלבד. אם כך, בעת בדיקת תיק הביטוח נוכל לאתר גם כפל ביטוחי.

כתבות נוספות שיעניינו אותך גם בנושאי ביטוחים

- הטעות: הישראלים נמנעים מהר הביטוחים ומשלמים לשווא אלפי שקלים

- הותר לפרסום: אלו 5 הסודות האפלים שחברות הביטוח מסתירות מכם שנים

- הר הכסף – איתור כספים אבודים מחסכונות, קופות גמל ופנסיה

- האוצר מקצר את תקופת ביטוח המשכנתא וחוסך לך אלפי שקלים

- מתווה האוצר: רפורמת ביטוחי החיים מוזילה בעד 56% את המחירים

- בלוף הביטוחים הגדול: האוצר שם סוף לגזל של חברות הביטוח ומעביר שורה של רפורמות

אולי יעניין אותך איתור ביטוח

שאלות ותשובות נפוצות

כיצד אפשר ליצור קשר עם הר הביטוח?

כיצד אפשר ליצור קשר עם הר הביטוח?

באפשרותך לפנות למחלקת פניות הציבור של רשות שוק ההון, ביטוח וחיסכון. טלפון: 3002* או 12223002 , בימים א'-ה' בין השעות 9:00-16:00 פקס: 02-5695352

מה הכתובת של רשות שוק ההון?

מה הכתובת של רשות שוק ההון?

כתובת: רשות שוק ההון, ביטוח וחיסכון

היחידה לפניות הציבור

רח' עם ועולמו 4

ירושלים 9546304