חיסכון לילדים – כך תוכלו לחסוך לילדכם כסף באפקט ריבית דריבית

הורים רבים נמצאים בחרדה אינסופית תחת המחשבה – איך להצליח לצבור הון משמעותי עבור הילדים. זה יכול להיות עבור לימודים, בית, משפחה, התחלה חדשה.. אנחנו רק רוצים להעניק להם מספיק כדי שיהיו בטוחים, לתמיד.

כאלה אנחנו, הורים, נעשה הכל כדי שיהיה לילדינו את הביטחון שהם צריכים. אבל, במציאות הכלכלית ארצית-עולמית של היום, אנשים רבים מוצאים עצמים מתקשים מאוד לעמוד ביוקר המחייה ושלא נדבר על חיסכון נוסף.

אז מה הן השיטות, הטריקים והדרכים להצליח לצבור עבור ילדיכם הון משמעותי לאורך תקופת זמן ארוכה על ידי שימוש בתכנון פיננסי, אפקט הריבית דריבית, הפקדות חד פעמיות או חודשיות – ולתת לכסף באמת לעבוד.

3 דקות קריאה

3 דקות קריאה

תוכן עניינים

קופת חיסכון לילדים – בנו לילדים עתיד

האם אתם חוסכים לילדיכם לטווח ארוך? מסתבר שרבים חוסכים לילדיהם בתכניות חיסכון של הבנקים עם ריבית כמעט אפסית ובכך מפסידים את כל הרעיון של ריבית דריבית.

על מנת להפוך קופת חיסכון לילדים ליעילה, צריך להבין קודם ממה מורכב חיסכון:

1. סכום להשקעה

2. זמן

3. ריבית

הרעיון הוא למקסם את היתרונות של כל משקיע כך שיקבל את הרווח הגדול ביותר מההשקעה. לתינוק שרק נולד אין עדיין כסף אבל יש זמן. ניצול נכון של היתרון הזה יכול להפיק תשואה משמעותית.

אז איך נשתמש בתבונה בזמן שעומד לרשות התינוק מיום שנולד ועד אחרי השחרור מהצבא וניצור עבורו תכנית חיסכון של 150,000 ₪?

מה האפשרויות?

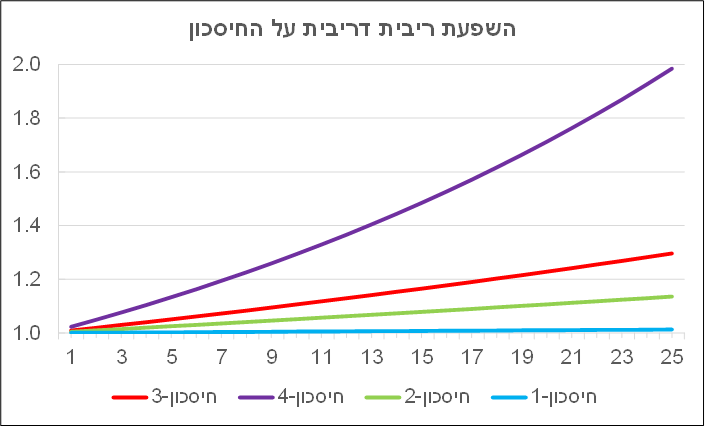

4 תרחישים לקופת חיסכון לילדים:

| # | אפיק | סכום חודשי | ריבית |

| 1 | פיקדון בבנק | 250 | 0.1% |

| 2 | תכנית חיסכון בבנק | 250 | 1% |

| 3 | קרן נאמנות אג"ח מדינה | 250 | 2% |

| 4 | מניות | 250 | 5% |

התשואות הנומינליות השנתיות של S&P 500

* ממוצע התשואה של מדד הדגל בארה"ב S&P ב-30 השנים האחרונות היה 8.29% לשנה.

| שנים | תשואה לפי – % |

| 2020* – עוד לא הסתיימה השנה | 31.10% |

| 2019 | -4.41 |

| 2018 | 21.94 |

| 2017 | 11.93 |

| 2016 | 1.31 |

| 2015 | 13.81 |

| 2014 | 32.43 |

| 2013 | 15.88 |

| 2012 | 2.07 |

| 2011 | 14.87 |

| 2010 | 27.11 |

| 2009 | -37.22 |

| 2008 | 5.46 |

| 2007 | 15.74 |

| 2006 | 4.79 |

| 2005 | 10.82 |

| 2004 | 28.72 |

| 2003 | -22.27 |

| 2002 | -11.98 |

| 2001 | -9.11 |

| 2000 | 21.11 |

| 1999 | 28.73 |

| 1998 | 33.67 |

| 1997 | 23.06 |

| 1996 | 38.02 |

| 1995 | 1.19 |

למרות שהיו שנים בהן המדד גם ירד, אבל בממוצע לאורך עשרות שנים המדד במגמת עליה.

ולמרות שהמדד עלה בממוצע ב8.29% בניכוי השפעת האינפלציה, ניקח מקדם ביטחון ונעריך את תשואת האפיק המנייתי ב5% ריבית.

בכל אחד מהתרחישים נבדוק מה יקרה עם התשואה כעבור 25 שנה אם נחסוך לילד שלנו סכום נמוך יחסית של 250 ₪ לחודש. (3,000 ₪ לשנה או 75,000 ₪ לכל התקופה).

מהי התשואה הכי גבוה בין כל התרחישים?

- תרחיש 1 (פיקדון בבנק, 0.1% ריבית) – כצפוי, האפשרות להשקיע באמצעות פיקדון בריבית כמעט אפסית של 0.1% לאורך 25 שנה לא תעזור לנו להעניק לילד מתנה של 150,000 ש"ח בגיל 25.

- תרחיש 2 (הפקדה חודשית לתכנית חיסכון בבנק 1% ריבית) – גם הפקדה חודשית לתכנית חיסכון לא תעזור לנו לחסוך 150 אלף ש"ח לילדינו.

- תרחיש 3 – וגם השקעה באג"ח מדינה לא יעזור לנו להגיע ליעד האפשרי בהחלט של לחסוך 150,000 ₪ לילד שלנו, אך ניתן לראות את המשמעות של מרכיב הריבית בהשקעות ארוכות טווח, כשאנו מסתכלים על תרחיש 3 עם ריבית של 2%.

- תרחיש 4 – (מניות לפי ריבית 5% ריאלית, בהשוואה לS&P שעשה ב30 שנה האחרונות 8.29% כפי שציינו למעלה) – ניתן לראות שהאפשרות היחידה להשיג חיסכון של 150 אלף ש"ח עבור הילד בתקופה של 25 שנה, על ידי הפקדות חודשיות אפשריות ונמוכות יחסית של 250 ש"ח – היא באמצעות האפיק המנייתי – האפיק האידיאלי לטווח ארוך והיחיד שיכול לבוא בחשבון לקופת חיסכון לילדים לאורך טווח, ובמיוחד לתינוק.

- בתרחיש 4 נקבל תשואה של פי-2 מהקרן שהשקענו לאורך השנים (75,000 ש"ח ב-25 שנים).

השקעה באחת מהאפשרויות האחרות תביא לתשואה נמוכה משמעותית לעומת האפיק המנייתי.

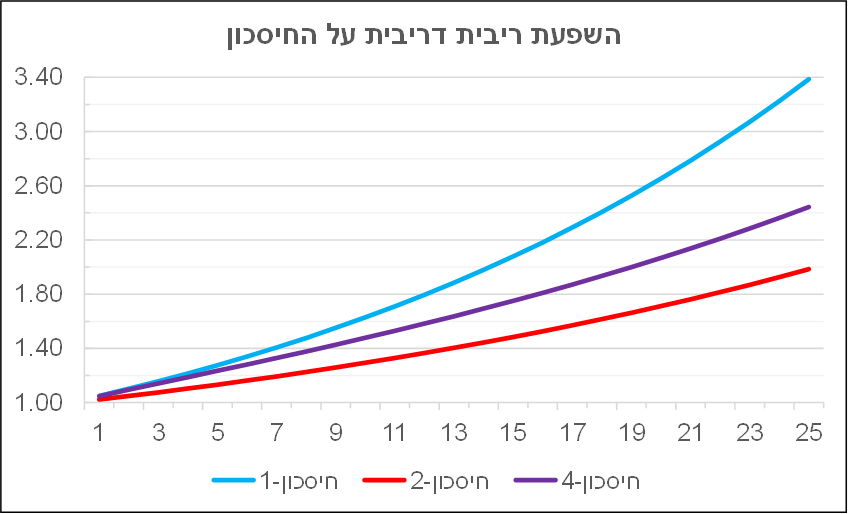

ועכשיו, אחרי שהבנו מדוע אפיק מנייתי הוא הנכון ביותר לתכנית חיסכון לילדים לטווח הארוך ובמיוחד לתינוק, נבחן שלושה תרחישים איך משקיעים במסלול המנייתי כך שבגיל 25 יהיה לילד שלנו 150 אלף ש"ח.

* שוב, הגדרנו 5% ריבית למסלולים עקב העובדה שמדד הS&P עשה תשואה של 8.29% בממוצע בניכוי אינפלציה לאורך 30 שנים.

| # | אפיק | סכום חד פעמי | סכום חודשי | ריבית |

| 1 | השקעה של סכום חד פעמי | 44,295 | 0 | 5% |

| 2 | חיסכון חודשי ללא השקעה | 0 | 250 | 5% |

| 3 | משולב | 20,000 | 140 | 5% |

למעשה, ניראה כי האפשרות של השקעת סכום משמעותי בתחילת התקופה נותנת את התמורה הגבוהה ביותר ביחס להשקעה הראשונית. בתרחיש הזה נקבל בסוף התקופה פי-3.4 מההשקעה הראשונית.

בתרחיש המשולב נקבל כמעט פי 2.5 מהקרן שהושקעה. בתרחיש של החיסכון החודשי נקבל בסוף התקופה פי-2 מההשקעה. אמנם הרבה פחות מהתרחיש המועדף, אך היתרון הוא ששילמנו בתשלומים לחיסכון.

אנו מקווים שהפקתם ערך מהמאמר ובעיקר הפנמתם שביכולתיכם לחסוך ולצבור הון משמעותי עבור ילדיכם על ידי שימוש בתכניות חיסכון לילדים, שימוש בריבית דריבית, השקעה באפיק מנייתי לאורך זמן רב.

רוצים לקבל תכנון פיננסי ולבדוק האם כדאי גם לכם לפתוח קופת חיסכון לילדים? אנו מזמינים אתכם להשאיר פרטים וגורם מוסמך ייצור קשר בהקדם.

- המידע המוצג הינו לידיעה בלבד ואינו מהווה תחליף לייעוץ מקצועי המתחשב בנתונים ובצרכים המיוחדים של כל אדם, ולכל העושה בו שימוש, עושה זאת על דעת עצמו ועל אחריותו בלבד.