אופק סגל

בשנת 2019 הממונה על רשות שוק ההון, ביטוח וחיסכון העביר רפורמה שחייבה את חברות הביטוח להוריד את מחירי ביטוח החיים והבריאות.

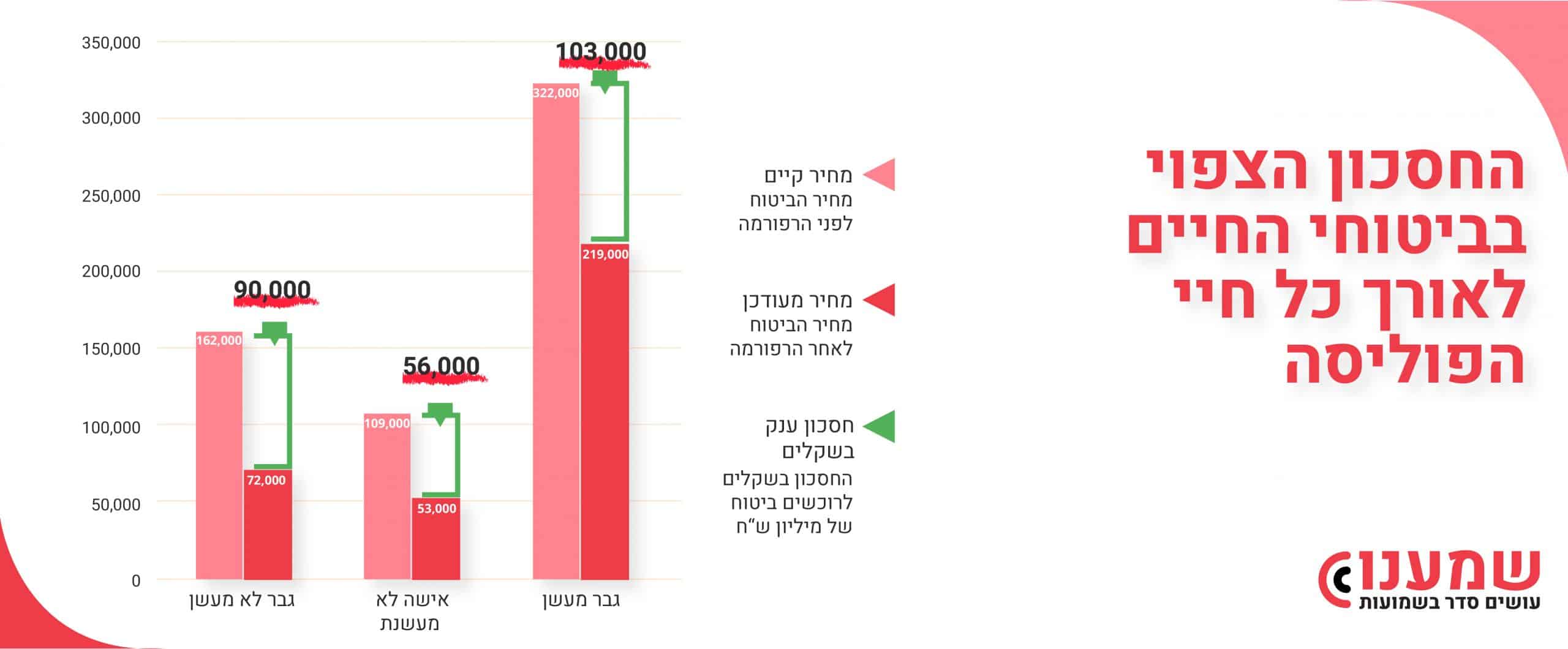

מעודכן החל מחודש ינואר בשנת 2023

במשך השנים חברות הביטוח התייחסו לביטוחי החיים כאל תרנגולת שמטילה ביצי זהב.

הן התעלמו מכך שב-50 השנה האחרונות תוחלת החיים עלתה ב-10 שנים, גם לגברים וגם לנשים. הן גם התעלמו מכך שתוחלת החיים של גברים בישראל נמצאת במקום השלישי בעולם כולו.

אמנם בשנת 2020 הייתה עלייה בשיעור התמותה בישראל, אולם מדובר בעלייה יחסית, בהשוואה לשנה הקודמת, שהתאפיינה בשיעורי תמותה נמוכים, והצפי הוא ש-2023 תחזור להתאפיין בתוחלת חיים ארוכה ושיעורי תמותה נמוכים.

ב-2019 רשות שוק ההון, ביטוח וחיסכון מצאה שחברות הביטוח לא עדכנו כבר שנים את תעריפי ביטוחי החיים. על אף העלייה בתוחלת החיים והירידה בסיכונים למקרי מוות, ונתנה הוראה לחברות הביטוח להתאים את הפרמיות של ביטוחי החיים לשינויים שחלו במהלך השנים.

עדכון זה הוזיל את מחירי הביטוח בכ-30%, והיה צפוי שיחסוך לכל המבוטחים 1.5 מיליארד ש"ח במהלך 5 השנים שלאחר הרפורמה.

אולם בפועל הוזלת ביטוח חיים לא הגיעה לכל המבוטחים שזכאים לה. זאת משום שחברות הביטוח שינו את פוליסות ביטוח החיים החדשות, ובהוזלה זכו מבוטחים חדשים בלבד.

אך הן לא טרחו ליידע את המבוטחים הוותיקים על הרפורמה בביטוח חיים ועל הוזלת התעריפים, ועל כך שגם הם זכאים לשלם פחות על ביטוחי החיים הקיימים.

כלומר, מבוטחים שהצטרפו לביטוחי חיים אחרי הרפורמה, משלמים פרמיות נמוכות יותר ממבוטחים ותיקים, למרות שגם אלו זכאים להוזלת ביטוח חיים. מבוטחים ותיקים שרוצים לשלם פחות על ביטוחי החיים שלהם, צריכים לדרוש זאת מחברות הביטוח.

זה אומר שכמעט כל אדם שיש לו פוליסת ביטוח חיים, יכול לשלם עליה פחות בכל חודש. משמעות הדבר היא חיסכון של עשרות ש"ח בחודש, המצטברים לעשרות אלפי ש"ח במהלך השנים. לא רק זה, אלא גם שהדרישה להוזלת התעריפים היא זכותו של כל מבוטח, והיא פשוטה למדי. זאת משום שכיום קל מאוד להשוות בין תעריפי הפרמיות של חברות הביטוח השונות.

משרד האוצר יצר מחשבון ביטוח חיים שנועד בדיוק לצורך זה. ומטרתו היא להנגיש לכלל הציבור מידע שפעמים רבות מוסתר מהם, ומקשה על השוואת המחירים בין חברות הביטוח השונות. בעקבות יצירת המחשבון נוצר בענף הביטוחים "אפקט כחלון" – תחרות בין החברות השונות על ליבו וכיסו של הצרכן, אשר הובילו להוזלות משמעותיות במחירי הביטוחים, אך עדיין מבוטחים ותיקים צריכים לפנות בעצמם ולבקש את ההוזלה שמגיעה להם במחירי הפוליסות.

רק כדי לסבר את האוזן, רשות שוק ההון בדקה ומצאה שההוזלה יכולה להתבטא בעשרות ואפילו במאות אלפי שקלים במשך 35 שנות ביטוח. בפוסט שפרסמה רשות שוק ההון בפייסבוק ב-11/02/2019 נכתב כי "ההוזלה הצפויה במהלך תקופת הביטוח לגבר לא מעשן, אישה לא מעשנת וגבר מעשן בגיל 30 הרוכשים ביטוח של מיליון ש"ח עומדת על כ-90 אלף ש"ח, כ-56 אלף ש"ח וכ-103 אלף ש"ח בהתאמה".

כמו שאמרנו כבר, תוכניות ביטוח החיים השתנו והוזלו למבוטחים חדשים. אבל מבוטחים שכבר יש להם פוליסת ביטוח חיים, צריכים לפנות לחברת הביטוח ולבקש לעדכן את מחיר הפוליסה. חברות הביטוח מחויבות להציע למבוטח פוליסה במחיר מופחת, אבל הן רשאיות לדרוש תהליך חיתום מחדש על הפוליסה ולבדוק את המצב הבריאותי של המבוטח כאשר הוא מגיש את הבקשה החדשה.

למבוטחים בריאים אין בעיה לדרוש מחברת הביטוח מחיר מוזל, וחברת הביטוח חייבת לאשר להם את הפוליסה המוזלת. אך מבוטחים שמצבם הבריאותי הורע מיום רכישת הפוליסה הקיימת, עשויים להיתקל בקשיים, וייתכן שבקשתם לא תאושר.

רוצים לדעת בכמה תוכלו לחסוך את ביטוח החיים שלכם או בכמה תוכלו להגדיל את גובה הפיצוי?

בחרו את קבוצת גילכם והתחילו בבדיקת זכאות להוזלת ביטוח החיים

זכאות לקצבת סיעוד מחברת הביטוח תלויה בקיום כיסוי ביטוחי, פרטי או קבוצתי.

במידה ואין לך, לא נוכל לסייע בבדיקה לקבלת קצבה, במידה ולא ידוע לך אם ברשותך ביטוח סיעודי, כדאי לבדוק:

1. האם קיים תשלום לחברת ביטוח בין השאר בפירוט חשבון הבנק, כרטיסי האשראי, תלושי השכר לרבות תלושי קרן הפנסיה וכן בדו”ח החיוב החודשי של קופת החולים.

2. באתר הר הביטוח עם פרטי הזיהוי שלך.

לאחר בדיקה שיש לך ביטוח סיעודי, ניתן למלא מחדש את הטופס ולהמשיך בתהליך.

נא להשאיר מספר טלפון נייד לקבלת קישור להמשך הבדיקה:

בלו ג'ירף מדיה בע"מ

המשך הגלישה והשימוש באתר, לרבות במידע, מסמכים, קבצים, תמונות, טקסטים, גרפיקה, תיאורים, ביקורות ומוצרים המצויים באתר, כפופים לתנאים ולמגבלות המפורטים במסמך זה, וכן כל שינוי במסמך, אשר עשוי להתפרסם מעת לעת. הגלישה והשימוש באתר מהווה את הסכמת הגולש לכל תנאי השימוש המפורטים בתקנון זה ולהיותו של תקנון זה מסמך משפטי מחייב, בין הגולש לבין מפעילת האתר.

ככל והגולש אינו מסכים לאלו מן התנאים הקבועים בתקנון, הגולש נדרש לצאת מן האתר, לא להשאיר בו פרטים או לרכוש בו ולא לעשות כל שימוש במידע ובשירותים הנוספים המצויים בו.

מפעילת האתר רשאית לשנות תקנון זה מעת לעת לפי שיקול דעתו הבלעדי והמלא, ושינויים אלה ייכנסו לתוקפם באופן מיידי, עם פרסומם.

התקנון עודכן לאחרונה ביום 28 לחודש אוגוסט 2025.

בשאלות ובירורים בנוגע למוצרים והשירותים המוצעים באתר, הגולש מוזמן ליצור קשר עם מפעילת האתר ב [email protected]

מפעילת האתר או מי מטעמה לא נושא באחריות לכל תוכן פרסומי או מידע מסחרי אחר שיפורסם באתר. הפרסום באתר אינו משום המלצה, חוות דעת, הבעת דעה, עידוד או שידול, מצד מפעילת האתר ולמעשה כל החלטה בדבר השימוש בתכנים הכלכליים, ביטוחיים, רפואיים ואחרים שיבחר לקבל הגולש באתר, תיעשה באחריותו הבלעדית.

כל הודעה למשתמש תיחשב כאילו נמסרה כדין אם נשלחה לכתובת הדוא"ל שמסר בעת השימוש באתר

סמכות השיפוט הבלעדית והייחודית בקשר עם האתר והשירותים הניתנים בו, לרבות פרשנותו ואכיפתו של תקנון זה ו/או כל פעולה או סכסוך הנובע ממנו, תהיה מסורה אך ורק לבית המשפט המוסמך בתל אביב ועל פי דיני מדינת ישראל בלבד